Những điểm lưu ý trong sử dụng bảo hiểm nhân thọ

1. Bảo hiểm nhân thọ cho công ty là gì?

Q. Công ty chúng tôi đang suy nghĩ về việc tham gia bảo hiểm nhân thọ. Những điểm cần lưu ý là gì?

| Điểm lưu ý: Tùy thuộc vào giai đoạn phát triển và tình hình tài chính của công ty mà có sự khác nhau giữa các loại bảo hiểm nhân thọ cần gia nhập. |

Các giai đoạn của sự phát triển được chia thành giai đoạn thành lập, giai đoạn tăng trưởng và giai đoạn ổn định, và dựa trên việc xem xét với mục đích rõ ràng. Ví dụ như: dòng tiền trong từng thời kỳ hoặc tính cần thiết của sự bảo đảm trong các trường hợp vạn bất đăc dĩ để cân nhắc. Ngoài ra, giả định rằng việc thanh toán tiền bảo hiểm gặp khó khăn do suy thoái kinh tế không lường trước để chọn một phương án hợp lý.

A.

① Giai đoạn thành lập công ty

Đây là giai đoạn đầu tư trước tiên, dòng tiền eo hẹp, dự trữ nội bộ và khả năng tín dụng cũng kém.

Mục đích: Đảm bảo cho nhà kinh doanh, vốn để trả nợ.v.v.

Loại bảo hiểm: Bảo hiểm định kỳ, bảo hiểm bảo đảm doanh thu, bảo hiểm y tế

Điểm lưu ý: Trước hết, chuẩn bị cho những trường hợp vạn bất đắc dĩ, ít nhất là phải đảm bảo số dư khoản vay của công ty trong trường hợp xấu nhất. Thông thường những loại bảo hiểm có thời gian bảo hiểm ngắn có thể được xem xét lại. Thêm vào đó xem xét dòng tiền, chọn bảo hiểm hình thức không hoàn lại phí.

② Giai đoạn tăng trưởng

Đây là giai đoạn xây dựng sức mạnh cho công ty để chuẩn bị cho một tương lai không chắc chắn phía trước.

Mục đích: Bảo đảm cho nhà kinh doanh, hoàn trả nợ và tạo ra chi phí duy trì công ty.

Loại bảo hiểm: Bảo hiểm định kỳ, bảo hiểm đảm bảo doanh thu, bảo hiểm y tế.

Điểm lưu ý: Nếu tính hình dòng tiền của công ty trở nên eo hẹp hơn, thì việc tiếp tục loại hình bảo hiểm không hoàn lại phí sẽ bảo vệ nhà kinh doanh và dòng vốn để trả nợ. Nếu công ty có lợi nhuận và dòng tiền dư dả thì nên suy nghĩ việc cân bằng đầu tư vốn và xem xét các gói bảo hiểm có thể hình thành tài sản (các loại bảo hiểm có thể ghi nhận vào khoản chi phí tổn thất và được hoàn tiền khi hủy hợp đồng) để chuẩn bị cho giai đoạn kinh tế khó khăn.

③ Giai đoạn phát triển ổn định của công ty

Đây là giai đoạn chuẩn bị cho việc kế thừa việc kinh doanh suôn sẻ trong tương lai.

Mục đích: chuẩn bị chi phí phúc lợi xã hội cho nhân viên, trợ cấp nghỉ việc cho cán bộ đã chuẩn bị được kế thừa.

Loại hình bảo hiểm: Bảo hiểm dưỡng lão, bảo hiểm định kỳ dài hạn, bảo hiểm tăng dần định kỳ ...

Điểm lưu ý: Nếu khoản dữ trữ nội bộ đầy đủ thì nên xem xét gói bảo chi phí phúc lợi xã hội cho nhân viên, trợ cấp nghỉ việc cho cán bộ đã chuẩn bị được kế thừa.

Nếu sử dụng tốt các gói bảo hiểm trên thì có thể việc kế thừa và tiếp tục hoạt động kinh doanh sẽ có thể diễn ra trơn tru.

2. Trường hợp được để xuất tham gia bảo hiểm như là cách để tiết kiệm thuế

Q. Trường hợp được đề xuất tham gia bảo hiểm như là cách để tiết kiệm thuế, nhưng có nên tham gia hay không?

| Điểm lưu ý: Có 4 loại tiết kiệm thuế. Nên tìm hiểu kỹ về gói bảo hiểm được đề xuất và xem thử có phù hợp với công ty của bản thân hay không? |

Tiết kiệm thuế được phân làm 4 loại dựa trên việc xem xét kết hợp hai yếu tố “ Có cần tiền hay không?” và “Giảm thuế hay hoãn nộp thuế?”

Cần phải xem xét trong số bảo hiểm được đề xuất thì loại bảo hiểm nào phù hợp, xem xét mức bảo đảm của bảo hiểm đang tham gia và sự tác động đến dòng tiền của công ty.

A. Bốn loại tiết kiệm thuế

Tiết kiệm thuế được phân làm 4 loại dựa trên việc xem xét kết hợp hai yếu tố “ Có cần tiền hay không?” và “Giảm thuế hay hoãn nộp thuế?”

| ① Giảm thuế | ② Hoãn thuế | |

| A.Cần tiền | A-① | A-② |

| B. Không cần tiền | B-① | B-② |

Thử áp dụng bảo hiểm nhân thọ đối với phương pháp phân loại tiết kiệm thuế đã nêu ở trên sẽ như sau:

| ① Giảm thuế | ② Hoãn thuế | |

| A.Cần tiền (Tham gia mới) |

Bảo hiểm hình thức không hoàn lại phí (sau khi hủy bảo hiểm sẽ không được hoàn lại tiền) | Là bảo hiểm có tính tổn thất, và sau khi hủy bảo hiểm sẽ được hoàn tiền |

| B. Không cần tiền (Xem xét lại bảo hiểm đã tham gia) |

Bảo hiểm hình thức tiết kiệm ※Đã hoàn thành việc thanh toán | Nhận một phần bảo hiểm hình thức tiết kiệm |

Hiện tại, bảo hiểm được đề xuất là loại A-① hay A-②, hãy xác nhận lại.

Thật sự bảo hiểm được đề xuất đó có cần thiết hay không, hãy thử xem xét lại.

Dù cho không tham gia bảo hiểm mới, thì bằng việc xem xét lại bảo hiểm đã tham gia ở hiện tại thì cũng có trường hợp có thể tiết kiệm thuế theo như cột B-① và B-② trong bảng nêu trên.

Kế hoạch được đề xuất thì có phù hợp với dòng tiền của công ty bạn không, thêm nữa hãy thử xem xét về tính cần thiết của việc bảo đảm theo chức năng ban đầu của bảo hiểm là như thế nào?

Tham khảo: Bảo hiểm nhân thọ được ký kết dưới dạng pháp nhân là bảo hiểm mà 1/2 hoặc toàn bộ chi phí tổn thất sẽ trở thành chi phí của công ty tùy theo từng loại.

| Loại bảo hiểm | Khái quát về sản phẩm | Xử lý phí bảo hiểm | Ví dụ về tỷ lệ được hoàn lại khi hủy bảo hiểm |

|---|---|---|---|

| Bảo hiểm ung thư (loại bao gồm toàn bộ) | Đảm bảo toàn bộ từ khi được chẩn đoán bị ung thư ban đầu đến nhập viện, phẫu thuật, xuất viện và điều dưỡng sau đó. | Chi trả toàn bộ chi phí | Trường hợp nam 40 tuổi, phí bảo hiểm 1 ngày là 30 nghìn yên Năm 60 tuổi tỷ lệ là 95,6% (Ví dụ bảo hiểm nhân thọ A) |

| Bảo hiểm dưỡng lão | Khi tử vong sẽ được chi trả tiền bảo hiểm vong, nếu không khi hết kỳ bảo hiểm thì tiền bảo hiểm mãn hạn kỳ cũng sẽ được thanh toán | Chi trả 1/2 phí bảo hiểm khi toàn bộ nhân viên tham gia bảo hiểm. | Trường hợp nam 40 tuổi, tiền bảo hiểm là 5 triệu yên Năm 60 tuổi, tỷ lệ là 102,9% (Ví dụ cho bảo hiểm nhân thọ B) |

| Bảo hiểm định kỳ tăng dần | Phí bảo hiểm là cố định và số tiền bảo hiểm tăng giới hạn 5 lần số tiền bảo hiểm cơ bản | Dựa trên tuổi tác và kỳ hạn bảo hiểm khi tham gia, sẽ chi trả 1/2, 1/3 hoặc 1/4 tổng số tiền | Trường hợp nam 40 tuổi, tiền bảo hiểm 100 triệu yên Năm 50 tuổi sẽ là 103,2% (Ví dụ về bảo hiểm nhân thọ C) |

| Bảo hiểm định kỳ dài hạn | Bảo đảm ở quy mô lớn trong thời gian dài cho đến nửa sau thập niên của những năm 90 tuổi (sau tuổi 95) hoặc cho đến 100 tuổi | Chi trả 1/2 | Trường hợp nam 40 tuổi, tiền bảo hiểm là 100 triệu yên Khi 60 tuổi; 101,2% (Ví dụ về bảo hiểm nhân thọ D) |

| Bảo hiểm định kỳ | Bảo hiểm được phòng bị cho trường hợp “tử vong” trong thời gian cố định 5 năm hoặc 10 năm | Chi trả toàn bộ | Không có Dù có thì số tiền cũng cực kỳ nhỏ |

Các loại bảo hiểm trên đây khi thanh toán phí bảo hiểm sẽ có hiệu quả về thuế, tuy nhiên trường hợp nhận lại tiền hoàn lại khi hủy hay mãn hạn hợp đồng thì sẽ là đối tượng chịu thuế, nên cần suy nghĩ các đối sách khi đó.

3. Hình thành tài sản thặng dư bằng bảo hiểm nhân thọ

Q. Bảo hiểm hình thành tài sản thặng dư là bảo hiểm như thế nào?

| Điểm lưu ý: Bằng cách sử dụng bảo hiểm nhân thọ, có thể hình thành các tài sản thặng dư cho sự tồn tại của công ty. |

A.

Sự bảo đảm được đưa ra là chức năng chủ yếu của bảo hiểm, ngoài ra nó còn có chức năng hình tài tài sản thặng dư.

Tài sản thặng dư là khoản chệnh lệch giữa giá trị trên sổ sách và giá thị trường.

Ví dụ, trường hợp một công ty mua một miếng đất trị giá 100 triệu yên, thì trên sổ sách (phần tài sản của bảng cân đối kế toán) sẽ ghi nhận giá trị 100 triệu yên của miếng đất.

Sau đó, giá trị thị trường của miếng đất này đã tăng lên 300 triệu yên. Vì vậy, dù cho miếng đất có thể được bán với giá 300 triệu yên đi nữa thì trên sổ sách vẫn ghi nhận là 100 triệu yên.

Sự chênh lệch 200 triệu yên này (“Giá trị hiện tại (giá thị trường) 300 triệu yên – “Giá trị sổ sách” 100 triệu yên= 200 triệu yên) được gọi là tài sản thặng dư.

Hay nói cách khác, tài sản thặng dư trờ thành tài sản ngoài bảng cân đối kế toán.

※Giả sử, trường hợp giá thị trường của miếng đất này giảm xuống còn 40 triệu yên, thì tổn thất đánh giá lại là 60 triệu yên (“Giá trị hiện tại (giá thị trường)” 40 triệu yên – “Giá trị sổ sách” 100 triệu yên= -60 triệu yên)

Thử xem xét ví dụ trên khi áp dụng cho bảo hiểm

Ví dụ ① Bảo hiểm định kỳ tăng dần

Khi tham gia bảo hiểm định kỳ tăng dần, khoản tổn thất bằng 1/2 phí bảo hiểm 1 năm là 10 triệu yên, số tiền hoàn lại 5 năm sau là 45 triệu yên.

Trên sổ sách sẽ ghi nhận tài sản còn lại trong là 5 năm là 10 triệu yên × 1/2 × 5 năm = 25 triệu yên như là chi phí trả trước. Vì giá trị hiện tại sau 5 năm là 45 triệu yên, nên khoảng chênh lệch 20 triệu yên (“Giá trị hiện tại” 45 triệu yên – “Giá trị sổ sách” 25 triệu yên = 20 triệu yên) là tài sản thặng dư.

Ví dụ ② Bảo hiểm ung thư

Khi tham gia bảo hiểm ung thư với tổng số tiền 1 năm là 10 triệu yên, 5 năm sau số tiền hoàn lại là 40 triệu yên.

Chi phí bảo hiểm (khoản tổn thất) cho 5 năm là 10 triệu yên × 5 năm = 50 triệu yên đã được chi ra, tuy nhiên vì trên bảng cân đối kế toán không có còn khoản tiền tổn thất nên giá trị trên sổ sách là bằng 0 yên.

Vì giá trị hiện tại là 40 triệu yên nên khoảng 40 triệu yên (“Giá trị hiện tại” 40 triệu yên – “Giá trị sổ sách” 0 yên = 40 triệu yên) để nguyên như vậy là tài sản thặng dư.

Lý do tại sao tài sản thặng dư này có hiệu quả đối với sự sống còn của công ty, là vì sự sống còn của công ty bị đe dọa khi dòng tiền bị nghẽn.

Thường có câu “lãi nhưng vẫn phá sản”, trường hợp dù công ty bị lỗ nhưng dòng tiền vẫn hoạt động tốt thì công ty đó không thể ngay lập tức phá sản. Ngược lại, nếu công ty có lãi, tuy nhiên dòng tiền bị trì trệ thì ngay lập tức sẽ bị phá sản.

Ngay cả khi khủng hoảng về sự sống còn của công ty xảy ra theo cách này, nếu tài sản thặng dư được hình thành bằng cách sử dụng bảo hiểm, cũng có thể được chuyển đổi ngay lập tức thành tiền mặt. Bên cạnh đó cũng có thể ghi nhận lợi nhận tương ứng với số tiền thặng dư tài sản đó.

4. Chuẩn bị tiền trợ cấp nghỉ việc cho cán bộ

Q. Lợi ích của việc chuẩn bị tiền trợ cấp nghỉ việc cho cán bộ nhân viên bằng bảo hiểm nhân thọ là gì?

| Điểm lưu ý: Khi thanh toán tiền trợ cấp nghỉ việc cho cán bộ thì nó không chỉ là khoản tiền vốn, mà còn có lợi nhuận tương ứng. |

A.

Trường hợp chuẩn bị tiền trợ cấp nghỉ việc bằng bảo hiểm nhân thọ, sẽ có một số các lợi ích dưới đây.

① Có thể chi trả tiền trợ cấp nghỉ việc bằng bảo hiểm nhân thọ mà không ảnh hưởng đến lời lỗ của công ty tại thời điểm chi trả.

Chủ đơn vị kinh doanh có thời gian tại nhiệm dài, cũng có trường hợp nhận được khoản lớn trợ cấp nghỉ việc như là đối sách về tài sải khi kế thừa sự nghiệp.

Mặt khác, khi việc thanh toán trợ cấp nghỉ việc làm ảnh hưởng, khiến cho kết quả kinh doanh bị lỗ, thì cũng có khả năng sẽ từ bỏ các khoản trợ cấp nghỉ việc cho dù công ty vẫn còn dư về tài sản. Giả sử ngay cả khi công ty đang thu được lợi nhuận hiện tại, thì vẫn không thể biết được liệu công ty còn có lợi nhuận lúc rời công ty.

Để giải quyết trường hợp này, công ty có thể tham gia bảo hiểm nhân thọ mà một phần hoặc toàn bộ phí bảo hiểm sẽ được coi như là khoản tổn thất, trì hoãn việc ghi nhận lợi nhuận cho đến khi rời công ty, bởi chúng ta có thể bù đắp phần lợi nhuận bị trì hoãn ghi nhận bằng số tiền trợ cấp thôi việc, như vậy có thể thanh toán được phần trợ cấp nghỉ việc mà không ảnh hưởng tới lời lỗ của nhà kinh doanh.

② Có thể chuẩn bị hiệu suất tốt

Cách đơn giản nhất để tích lũy cho khoản trợ cấp nghỉ việc là gửi tiết kiệm ngân hàng, tuy nhiên tiền gửi ngân hàng không phải là một khoản chi phí. Do đó, số tiền còn lại sau khi nộp thuế sẽ được tích lũy cho việc gửi ngân hàng.

Mặc khác, đối với bảo hiểm nhân thọ, vì vẫn có thể xử lý phí bảo hiểm như là một khoản chi phí, nên ta có thể tích lũy tài sản trước khi phải nộp thuế.

Từ điều này, có thể nói về tính hiệu quả trong trường hợp bạn chuẩn bị được một hiệu suất tốt.

Ví dụ, để giữ được 50 triệu yên tiền mặt trong vòng 5 năm.

- Trường hợp mang tiền gửi ngân hàng:

Khoản lợi nhuận cần thiết là 83 triệu yên.

Lợi nhuận 83 triệu yên – Thuế thu nhập doanh nghiệp 33 triệu yên (trường hợp thuế suất thực tế là 40% thì bằng 83 triệu yên × 40%) = khoảng 50 triệu yên ( tiền gửi) -

Trường hợp bảo hiểm nhân thọ

Khoản lợi nhuận cần thiết là 62 triệu 500 nghìn yên.

Lợi nhuận 62 triệu 500 nghìn yên = Phí bảo hiểm × Tỷ lệ hoàn lại (80%) = 50 triệu yên (Thu nhập khác)

※Sẽ khác nhau tùy theo công ty bảo hiểm cũng như sản phẩm bảo hiểm.

③ Đối sách thừa kế dựa vào việc quy đổi danh nghĩa và thanh toán bằng hiện vật

Thanh toán tiền trợ cấp nghỉ việc bằng tiền mặt, trường hợp số tiền đó vẫn còn giữ nguyên khi phát sinh việc thừa kế thì tất cả số tiền này thuộc đối tượng tài sản thừa kế.

Mặt khác, trường hợp bảo hiểm nhân thọ được xem như là một loại tài sản thừa kế khi phát sinh hoạt động thừa kế. Quy định mức khung không chịu thuế là 5 triệu yên cho mỗi người thừa kế hợp pháp, và bằng cách chỉ định người nhận, số tiền đó sẽ trở thành tài sản sở hữu của người nhận, và cũng có thể sử dụng làm quỹ chia tiền bồi thường.

Nếu trợ cấp nghỉ việc được chuẩn bị bằng bảo hiểm nhân thọ, thì bạn có thể hủy hợp đồng và nhận bằng tiền mặt, hoặc bạn có thể nhận bảo hiểm nhân thọ thay vì khoản trợ cấp nghỉ việc bằng cách thay đổi tên từ công ty sang cá nhân.

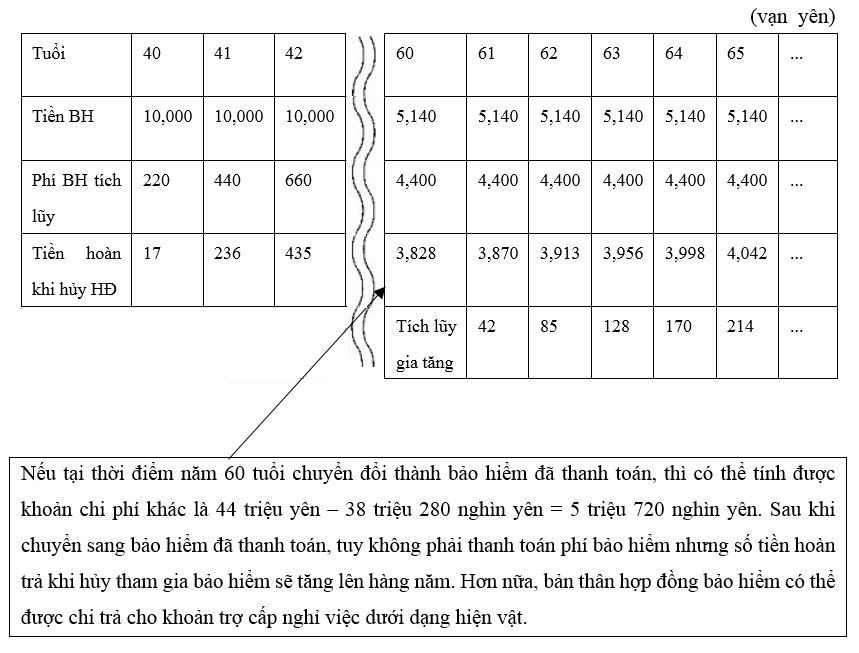

5. Cách sử dụng bảo hiểm đang tham gia

Q. Phương pháp tiết kiệm thuế bằng cách tận dụng bảo hiểm hiện đang tham gia là phương pháp như thế nào?

| Điểm lưu ý: Chuyển bảo hiểm một phần hoặc toàn bộ phí bảo hiểm được ghi nhận như tài sản sang bảo hiểm đã thanh toán. |

A.

Những bảo hiểm được được tính toán toàn bộ như tài sản gồm có bảo hiểm trọn đời và bảo hiểm dưỡng lão.

Những loại bảo hiểm này có sự chênh lệch giữa số phí bảo hiểm đã thanh toán qua các năm với số tiền được hoàn lại khi hủy bảo hiểm. Trường hợp số tiền được hoàn lại khi hủy tham gia bảo hiểm ít hơn phí bảo hiểm đã trả, thì bằng việc chuyển đổi sang bảo hiểm đã thanh toán, khoảng chênh lệch giữa phí bảo hiểm lũy kế với số tiền được hoàn lại khi hủy tham gia bảo hiểm sẽ là tính vào chi phí khác.

Tuy nhiên, trường hợp số tiền hoàn lại khi hủy tham gia bảo hiểm cao hơn số tiền bảo hiểm đã thanh toán ngay cả khi đã tham gia bảo hiểm được tính toàn bộ như tài sản, thì khoản chênh lệch đó sẽ trở thành khoản thu nhập khác, và trong trường hợp như này không thể tiết kiệm được tiền thuế.

Vì điều này cũng giống như trường hợp thay đổi danh nghĩa bảo hiểm từ pháp nhân sang cá nhân dưới hình thức chi trả khoản tiền trợ cấp nghỉ việc bằng hiện vật, ví dụ, trường hợp trong các hợp đồng pháp nhân, nhà kinh doanh tham gia các hợp đồng trọn đời với tư cách là người được bào hiểm, và trong trường hợp kết quả kinh doanh trở nên xấu đi, vì số tiền hoàn lại khi hủy bảo hiểm là ít, nên sẽ tạo nên hiệu quả lớn về tiết kiệm thuế.