Điều tra thuế vụ và thực tiễn thuế vụ

1. Báo cáo sửa đổi và thuế phát sinh

(1) Chế độ thuế bổ sung

① Thuế bổ sung khi kê khai quá ít (Luật chung 65)

a. Định nghĩa

Thuế bổ sung khi kê khai quá ít là thuế được tính thêm khi các đơn vị kinh doanh đã nộp tờ khai thuế trong kỳ hạn yêu cầu nhưng số thuế trên tờ khai đó quá nhỏ, sau đó đã tiến hành nộp báo cáo thuế sửa đổi (hoặc được cơ quan thuế sửa đổi)

b. Thuế suất

Giá trị thuế tăng thêm × 10% (15% đối với phần chênh lệch giữa số tiền thuế kê khai trong kì và 500 nghìn yên)

Tuy nhiên, trường hợp tự nguyện kê khai và nộp thuế mà không cần có sự điều chỉnh từ cơ quan thuế thì không liên quan tới thông báo trên đây, không bị tính thuế bổ sung.

② Thuế bổ sung khi không có tờ khai thuế (Luật chung 66)

a. Định nghĩa

Thuế bổ sung khi không có tờ khai thuế là thuế tính thêm trong trường hợp nộp tờ khai thuế quá kì hạn, trong khi bị buộc phải nộp đúng kì hạn kê khai thuế mà không nộp.

b. Thuế suất

Số tiền thuế × 15% (20% đối với phần số thuế phải nộp vượt quá 500.000 yên)

Tuy nhiên, trường hợp tự nguyện kê khai và nộp thuế mà không thấy quyết định từ cơ quan thuế thì mức thuế suất sẽ giảm xuống còn 5%

③ Thuế bổ sung chưa thanh toán (Luật chung 67)

a. Định nghĩa

Thuế bổ sung chưa thanh toán là thuế được tính thêm trong trường hợp chưa hoàn thành nộp các khoản thuế quốc gia đã giữ do sử dụng phương pháp khấu trừ thuế, trong thời hạn quy định.

b. Thuế suất

Số tiền thuế × 10%

Tuy nhiên, trường hợp tự nguyện nộp thuế mà không thấy thông báo nộp thuế từ cơ quan thuế thì thuế suất sẽ được giảm xuống còn 5%. Thêm nữa, trường hợp có lý do chính đáng thì sẽ không bị tính thuế như đã nêu trên.

④ Thuế kép (Luật chung 68)

a. Định nghĩa

Thuế kép là thuế được tính thêm trong trường hợp bị phát hiện thực hiện hành vi che giấu hoặc lẩn tránh nghĩa vụ thuế trong các trường hợp bị tính thuế như thuế bổ sung khi khai thuế quá ít, thuế bổ sung khi không có tờ khai thuế, thuế bổ sung chưa thanh toán.

Thêm nữa, vì thuế kép được tính thay thế cho 3 loại thuế nêu trên nên các trường hợp đã bị tính thuế kép thì không bị tính 3 loại thuế trên.

b. Thuế suất

Số tiền thuế × 35% (trường hợp không có tờ khai thuế sẽ là 40%)

(2) Thuế quá hạn (Luật chung 60)

① Trường hợp bị tính thuế quá hạn

Thuế quá hạn là thuế mang tính chất lãi quá hạn tính cho những trường hợp chưa hoàn thành việc nộp số thuế trong thời hạn quy định. Cụ thể việc tính thuế trong các trường hợp như sau đây.

a. Khi không hoàn thành nộp đủ số thuế trên bản quyết toán thuế đã nộp trong thời hạn báo cáo thuế theo quy định pháp luật (trường hợp có giấy hoãn nộp hay hủy bỏ thanh toán thì tính đến ngày phát hành những giấy tờ đó)

b. Khi nộp tờ khai thuế, tờ khai sửa đổi sau thời hạn, hoặc phát sinh các khoản thuế phải nộp xuất phát từ sự điều chỉnh hay quyết định từ phía cơ quan thuế.

c. Khi chưa hoàn thành việc thanh toán các khoản thuế tạm tính trong kỳ, trong thời gian quy định.

② Phương pháp tính toán

Thuế quá hạn theo quy định được tính bằng tỷ lệ 14,6% một năm số tiền thuế chưa nộp, ứng với khoảng thời gian từ ngày tiếp theo sau thời hạn nộp thuế theo quy định cho tới ngày hoàn thành việc nộp thuế. Tuy nhiên, khoảng thời gian cho tới thời hạn nộp thuế và khoảng thời gian tình từ ngày tiếp theo đó cho tới ngày vượt qua mức 2 tháng thì sẽ được tính với tỷ lệ 7,3% một năm

<Công thức tính>

| Khoản thuế quá hạn = | số thuế phải nộp × 14,6%(7,3%) × thời gian (số ngày) |

| 365 ngày |

(Chú ý 1) về tỷ lệ của thuế quá hạn (phần tính 7,3% một năm) từ sau ngày 1 tháng 1 năm 2000 sẽ được áp dụng tỷ lệ thấp là 7,3% mỗi năm hoặc tỷ lệ tiêu chuẩn đặc biệt (lãi suất chiết khấu tiêu chuẩn do ngân hàng trung ương Nhật Bản quyết định vào ngày 30 tháng 11 của năm trước + 4%)

(Tham khảo) tỷ lệ tiêu chuẩn đặc biệt qua các năm

| Thời gian | Tỷ lệ |

| 1/1/2010~31/12/2010 | 4.3% |

| 1/1/2009~31/12/2009 | 4.5% |

| 1/1/2008~31/12/2008 | 4.7% |

(Chú ý 2) Trường hợp nộp tờ khai điều chỉnh hay sự cải chính quá thời gian một năm sau thời hạn nộp tờ khai thuế (trừ trường hợp bị tính thuế bổ sung lần hai ) thì khoảng thời gian từ ngày tiếp theo sau ngày thời gian quá hạn 1 năm thời hạn thuế theo quy định, cho tới ngày nộp tờ khai thuế điều chỉnh hoặc tới ngày cơ quan thuế phát hành thông báo cải chính, sẽ được loại trừ khỏi thời gian bị tính thuế quá hạn.

Ngoài ra, trường hợp nộp tờ khai điều chỉnh hoặc sự cải chính sau hơn 1 năm kể từ sau khi nộp tờ khai thuế (trừ trường hợp bị tính thuế bổ sung lần hai ) thì khoảng thời gian từ ngày tiếp theo sau ngày thời gian quá hạn 1 năm thời hạn nộp tờ khai thuế, cho tới ngày nộp tờ khai thuế điều chỉnh hoặc tới ngày cơ quan thuế phát hành thông báo cải chính, sẽ được loại trừ khỏi thời gian bị tính thuế quá hạn.

(3) Hoàn thuế bổ sung

Trường hợp nộp quá số thuế, thì trong thời gian 1 năm sau thời hạn kê khai thuế theo quy định, có thể lấy lại số tiền thuế đã nộp bằng thủ tục 「yêu cầu điều chỉnh」

Trường hợp vượt qua thời hạn 1 năm nếu có thể trao đổi với người đứng đầu cơ quan thuế thông qua thư thỉnh cầu, thì trong thời hạn 5 sau sau thời hạn kê khai thuế thì vẫn có khả năng được hoàn thuế. Tuy nhiên, việc được hoàn thuế chỉ giới hạn những trường hợp có sai sót rõ ràng trong tính toán hoặc cách áp dụng luật. Số thuế được hoàn có thể được bao hàm thêm phần hoàn thuế bổ sung được tính bằng 4,3% mỗi năm số thuế bị nộp quá.

(4) Thuế khấu trừ thu nhập và thuế chậm nộp

Trường hợp áp dụng kỳ nộp thuế đặc biệt 1 năm 2 lần, cũng có trường hợp quên việc nộp thuế khấu trừ thu nhập. Khoản phạt thuế vì không tính theo tỷ lệ ngày mà được tính bằng tỷ lệ đồng nhất là 10% số thuế chưa nộp (trường hợp tự nguyện nộp thuế thì tỷ lệ này sẽ là 5%), nên cho dù chậm nộp một ngày thì vẫn phải chịu hình phạt rất nghiêm khắc đó là khoản phạt thuế sẽ được tính trên toàn bộ số tiền.

Thuế khấu trừ thu nhập là khoản khấu trừ từ lương của nhân viên, vì bệnh viện chỉ thực hiện thu hộ số thuế mà người khác đóng và nộp lại cho cơ quan thuế, cho nên việc chưa nộp lại khoản thuế khấu trừ thu nhâp sẽ chịu hình phạt rất nặng.

Tuy nhiên, những trường hợp dưới đây không phải chịu phạt thuế chậm nộp.

① Trường hợp là kỳ nộp thuế đầu tiên của người mới đăng ký là đối tượng có nghĩa vụ nộp thuế khấu trừ thu nhập và tự nguyện nộp thuế trong thời gian một tháng sau kỳ hạn.

② Trường hợp tự nguyện nộp số thuế trong vòng 1 tháng sau kỳ hạn nộp đối với khoản thuế khấu trừ thu nhập của năm trước đó, khoản thuế không được phép trì hoãn nộp. Thực tế vì sẽ có liên lạc từ phía cơ quan thuế đối với lỗi lần đầu (chỉ thị thuế chưa nộp), nếu sau đó thực hiện việc nộp thuế ngay thì sẽ không phải chịu phạt thuế chậm nộp, nhưng sau khi có liên lạc mà quên không nộp thuế thì sẽ bị phạt thuế chậm nộp, cho nên phải chú ý.

2. Khiếu nại và thủ tục khiếu nại

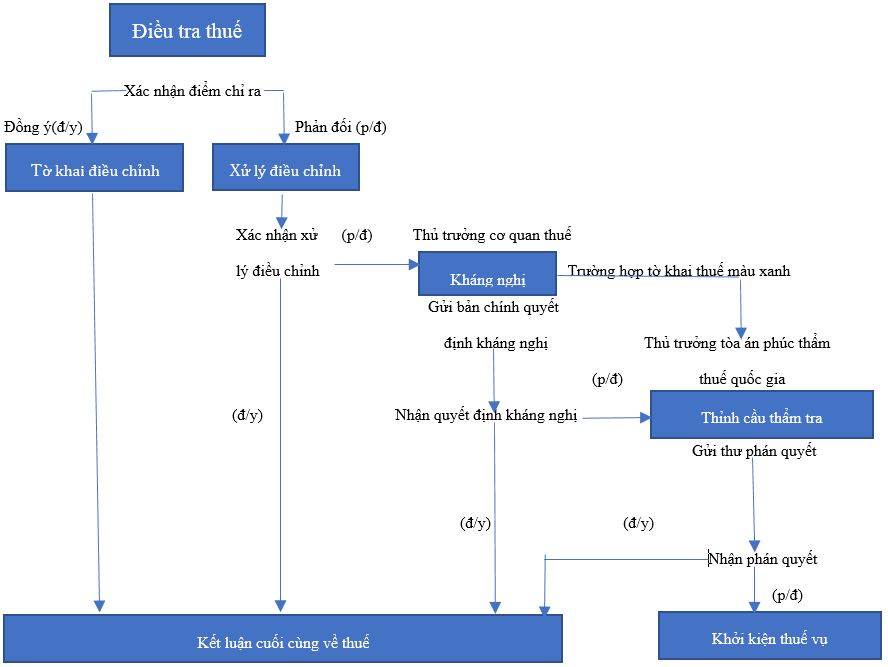

Trường hợp không chịu nộp thuế, không đáp ứng yêu cầu thực hiện kê khai điều chỉnh đối với những mục được chỉ ra bởi các điều tra viên thì sẽ nhận được thông báo xử lý điều chỉnh từ cơ quan thuế. Trong thông báo có ghi số thuế khấu trừ đã điều chỉnh, số thuế thu bổ sung, các khoản thuế bổ sung sẽ thu và cũng ghi lý do điều chỉnh số thuế. Trong trường hợp này cũng có cơ chế 「khiếu nại」 như là biện pháp trợ giúp cho người nộp thuế. Những khiếu nại này có hai thủ tục thực hiện là gửi 「kháng nghị」 cho thủ trưởng cơ quan thuế và 「thỉnh cầu thẩm tra」 dành cho thủ trưởng tòa án phúc thẩm thuế quốc gia

Thủ tục khiếu nại điều tra thuế

Có thể gửi đơn kháng nghị đối với thủ trưởng cơ quan thuế đã xử lý nghiệp vụ thuế đó, trong thời gian 2 tháng được tính từ ngày có quyết định xử lý điều chỉnh. Đối với những kháng nghị này thì thủ trưởng cơ quan thuế sẽ đưa ra quyết định và gửi kèm với 「bản chính quyết định của thủ trưởng cơ quan thuế」. Quyết định thư kháng nghị sẽ ghi kết quả của quyết định và lý do đưa ra quyết định đó.

Trường hợp có những khiếu nại liên quan tới quyết định của thủ trưởng cơ quan thuế thì có thể yêu cầu phúc thẩm bằng cách nộp “đơn yêu cầu phúc thẩm” cho thủ trưởng tòa án phúc thẩm thuế quốc gia trong thời gian 1 tháng sau khi có quyết định.

Trường hợp có khiếu nại đối với những phán quyết của trưởng tòa án phúc thẩm quốc gia thì tiến hành khởi kiện lên chính phủ giống như một bị đơn. Thêm nữa, để tiến hành khởi kiện thuế vụ, nếu không trải qua các bước về kháng nghị và yêu cầu phúc thẩm thì không thể tiến hành tố tụng. Chúng ta gọi là nguyên tắc trước khiếu nại.

Khởi kiện thuế vụ thì bản thân người nộp thuế cũng có thể tự khởi kiện, nhưng vì người nộp thuế chưa đủ kiến thức về mặt pháp luật nên thông thường sẽ ủy nhiệm cho luật sư với tư cách là người đại diện khởi kiện thay cho người nộp thuế. Trong trường hợp này, cùng với cải cách về kế toán thuế thì chuyên gia về thuế có thể có mặt tại phiên tòa với tư cách là trợ lý. Nộp đơn khởi kiện sẽ được tiến hành tại tòa án địa phương sau khi có phán quyết của tòa án phúc thẩm thuế quốc gia đối với yêu cầu phúc thẩm.