Chương 1: Dịch vụ y tế và nghiệp vụ thuế trong thực tiễn

1. Chi phí phúc lợi cho nhân viên

Để duy trì sự gắn bó và mức độ hài lòng của nhân viên dành cho công ty thì cần thiết phải nâng cao mức phúc lợi, nhưng vì phúc lợi là “hỗ trợ lợi ích về mặt kinh tế” cho người lao động, về mặt nguyên tắc nó được xem như một khoản lương và là đối tượng chịu thuế thu nhập.

Tuy nhiên, nếu thỏa mãn điều kiện nhất định, chi phí phúc lợi sẽ không được xem là khoản lương, và được ghi nhận như là chi phí cần thiết của công ty (được khấu trừ chi phí trong trường hợp Công ty y học, từ chương này và những chương về sau tương tự), nhân viên không phải chịu thuế thu nhập cá nhân, mà vẫn được nhận “hỗ trợ lợi ích về mặt kinh tế”

(1) Kiểm tra sức khỏe định kỳ.

Chi phí kiểm tra sức khỏe vốn dĩ là khoản cho bản thân nhân viên chi trả, nếu như khoản phí này do chủ doanh nghiệp chi trả thì nó sẽ được xem là khoản lương và là đối tượng chịu thuế. Tuy nhiên, nếu thỏa mãn điều kiện dưới đây, thì nó sẽ được công nhận là một phần của phúc lợi.

① Đối tượng kiểm tra sức khỏe là toàn bộ nhân viên.

② Nội dung kiểm tra là vì sự cần thiết quản lý sức khỏe thông thường, số tiền là không đáng kể.

③ Chi phí được chủ doanh nghiệp chi trả trực tiếp cho trung tâm sức khỏe.

(2) Gia nhập các câu lạc bộ thể thao, sử dụng các viện điều dưỡng

Trường hợp gia nhập các câu lạc bộ thể thao ở gần dành cho các nhân viên hoặc mua, thuê các việc điều dưỡng thì các chi phí như hội phí câu lạc bộ thể thao, phí duy trì, thuê viện điều dưỡng…sẽ được tính vào chi phí thiết yếu.

Tuy nhiên, các khoản tiển được trả lại khi dừng tham gia hội như phí gia nhập hội…sẽ không được tính vào chi phí cần thiết. Để được tính là chi phí thiết yếu thì nhất thiết đối tượng tham gia phải là toàn bộ nhân viên.

(3) Chi xuất liên quan tới hiếu hỉ.

Nếu các lễ kỷ niệm, lễ nghi được tổ chức trong phạm vi thông thường thì toàn bộ sẽ được tính vào chi phí. Tuy nhiên, trường hợp các khoản tiền lớn được chi trả dành cho những nhân viên đặc biệt thì phần chênh lệch khi đem so với phần được chi trả thông thường, sẽ được tính như khoản lương.

Do đó, khi tổ chức hiếu hỉ theo quy định thì những khoản chi cũng phải theo quy định, đó là điểm mấu chốt. Thêm nữa, để chứng minh có các khoản chi xuất trong thực tế thì cần thiết phải lưu giữ thiệp hướng dẫn và thiệp chúc mừng.

(4) Chi trả nhà ở của công ty

Trường hợp mua hoặc thuê nhà của công ty cho nhân viên, các khoản phí như chi phí mua, thuê, phí duy trì…có thể tính vào chi phi thiết yếu. Khoản tiền thu được từ nhân viên sử dụng sẽ được hạch toán như là doanh thu.

Thêm nữa, nếu có sự chênh lệnh giữa phần giá thuê nên thu và phần chi trả trên thực tế, thì khoản chênh lệch này được xem như lương đối với nhân viên và là đối tượng chịu thuế.

Tuy nhiên, do sự cần thiết về mặt công việc, trường hợp các bác sỹ, y tá sống miễn phí trong các căn nhà công ty được chủ sử dụng lao động chỉ định thì sẽ không phát sinh các vấn đề về thuế. (tiêu chuẩn số 9-9)

| Thuế thu nhập Hạng mục cơ bản |

Đối tượng | Phạm vi được miễn thuế (giá thuê phù hợp) |

| Nhà ở công ty cho nhân viên | Nhân viên (bao gồm cả nhân viên đang lưu chuyển) | Mức thu lớn hơn 1/2 tiền nhà cho thuê tương đương (hàng tháng) = (giá tiêu chuẩn tính thuế tài sản cố định cho đất nền x 0.22% + giá tiêu chuẩn tính thuế tài sản cố định cho phần nhà ở x 0.2% + 12 yên x diện tích nhà ở/3.3 mét vuông) |

(5) Cho vay mua nhà trong công ty.

Khi nhân viên mua nhà ở, về phía bệnh viện cũng có việc cho nhân viên vay với lãi suất thấp. Trong trường hợp này thì phải thu mức lãi suất từ nhân viên là từ 1% trở lên. Trường hợp không lấy lãi hoặc mức lãi suất không đạt mức 1% thì phần chênh giữa giữa mức 1% và mức lãi suất thu trong thực tế sẽ được coi là lương đối với nhân viên và chịu thuế thu nhập.

Thêm nữa, trường lợp lãi suất dưới 1%, vì không được xác nhận là tiền vay để mua nhà cho nên không nhận được khấu trừ vay mua nhà, do nó gây ra hai sự tổn thất nên phải chú ý.

(6) Du lịch cho nhân viên công ty.

Về mặt nguyên tắc là tất cả nhân viên trong công ty tham gia, có thể được chi cấp trong hạn mức 100 nghìn yên mỗi người đối với hành trình 5 ngày 4 đêm (trường hợp du lịch nước ngoài đó là số ngày thực ở nơi đến). tuy nhiên, trường hợp chi trả tiền cho những người không tham gia đi du lịch, thì những người không tham gia là đương nhiên, nhưng ngay cả những người tham gia đi du lịch cũng sẽ được coi là khoản tiền lương.

(tuy nhiên, có thể loại trừ những trường hợp không thể tham gia vì công việc bất khả kháng)

(7) Chi cấp học bổng.

Vì để thu được những tri thức hay kỹ năng cần thiết trong công việc, những khoản học bổng chi trả để đi học tại các trường dự bị y tá hay trường đào tạo kỹ sư chụp phim X quang thì có thể được tính là chi phí cần thiết. Tuy nhiên, trường hợp ký hợp đồng hoàn trả tiền học bổng nếu không đi làm sau hai năm tốt nghiệp (gọi là hợp đồng phụng sự). cho tới khi quá thời gian ràng buộc thì sẽ được xử lý thành những khoản tạm ứng, sau khi quá thời gian ràng buộc thì cần thiết phải xử lý như một khoản chi phí cần thiết.

(8) Biểu dương những người làm việc lâu dài (tiêu chuẩn 36-21)

Các trường hợp trao tặng các chuyến du lịch, kỉ niệm phẩm trong các buổi lễ biểu dương những người làm việc lâu dài sẽ được chi cấp khi thỏa mãn những điều kiện dưới đây. Nếu không thỏa mãn được điều kiện thì sẽ được xem là khoản lương và chịu thuế thu nhập.

① Những khoản tiền cho những chuyển du lịch được đài thọ hay các kỷ niệm phẩm được xác nhận là phù hợp với mức thông thường của xã hội, sau khi đối chiếu với số năm làm việc của người được nhận thưởng. Tiêu chuẩn sẽ là người làm việc liên tục từ đủ 25 năm tương đương ở mức 100 nghìn yên, người làm việc liên tục từ đủ 35 năm tương đương ở mức 250 nghìn yên.

② Đối tượng được biểu dương nói chung là những người làm việc liên tục trên mười năm và những người được biểu dương từ 2 lần trở lên thì khoảng cách tiến hành biểu dương phải trên 5 năm.

(9) Tiền ăn trưa, tiền ăn tăng ca (tiêu chuẩn số 36-38-2)

Trường hợp nhân viên được cung cấp ăn trưa hay bữa ăn sau khi tăng ca, nếu thỏa mãn một số điều kiện nhất định thì có thể tính là phần chu cấp hiện vật và không phải chịu thuế thu nhập. Nếu chi cấp tiền ăn bằng tiền mặt thì sẽ được coi như là lương. Nói chung, việc chi cấp bằng hiện vật là nguyên tắc.

① Trợ cấp tiền ăn trưa…

Trong phần chi xuất tiền ăn như ăn ngoài hay cơm hộp, bản thân nhân viên phải chịu trên mức 50% và số tiền trự cấp không vượt quá 3,500 yên mỗi tháng thì sẽ được miễn thuế.

② Trợ cấp tiền ăn sau giờ làm thêm

Không có điều kiện về số tiền, nếu số tiền chi trả là hợp lý thì sẽ được miễn thuế với mức tương đương đã chi thực tế.

(10) Miễn thuế tiền ăn đêm cho những người làm ca đêm Đối với những người lao động làm ca đêm, do chủ sử dụng lao động không thể thực hiện việc nấu ăn cho nên gặp khó khăn lớn trong việc chi cấp bữa ăn bằng hiện vật cho những người làm ca đêm, nên thay vì chi cấp bữa ăn thì chủ sử dụng lao động sẽ thêm vào mức lương thông thường một khoản, khoản tiền chi cấp sẽ là cố định cho mỗi buổi đi làm. Các khoản chi cấp cho mỗi lần nếu dưới 300 yên (chưa thuế) thì sẽ không phải chịu thuế.

Thêm nữa, trường hợp số tiền chi cấp cho mỗi lượt vượt quá mức 300 yên (chưa thuế) thì toàn bộ khoản chi cấp đó sẽ thuộc vào lương và chịu thuế thu nhập. Người lao động làm ca đêm do thời gian lao động chính thức đã được quy định trong các quy chế lao động cho nên toàn bộ hay một phần công việc có thế thực hiện từ 10 giờ đêm hôm trươc tới 5 giờ sáng hôm sau.

2. Thuế phí

(1) Các loại thuế phí chủ yếu. Các loại thuế phí có thể được tính vào chi phí thiết yếu, có các loại như dưới đây ① Thuế tài sản cố định Thuế tài sản cố định thuế là thuế tính trên đất đai và nhà cửa. Là tiền thuế người sở hữu tài sản với nghĩa vụ người nộp thuế nộp cho nhà nước mỗi năm một lần vào ngày 1 tháng 1 hàng năm. Thuế tài sản cố định được tính theo công thức dưới đây dành cho từng tài sản.

Số thuế = Mức tiêu chuẩn chịu thuế x Thuế suất (thuế suất tiêu chuẩn là 1,4%)

Giá trị tiêu chuẩn chịu thuế, trường hợp đất thổ cư sẽ được xác định theo nguyên tắc bằng 70% giá đất công bố. Nhà ở được xác định chi phí xây lại bằng phương thức giá xây dựng lại đánh giá theo tiêu chuẩn, thêm nữa việc xem xét lại mức giá đó đươc tiến hành mỗi 3 năm, cho nên trong hai năm đó chỉ có thể thay đổi một chút. Với người nộp thuế để biết giá trị tiêu chuẩn chịu thuế có thích hợp hay không thì trong thời kỳ xem xét (khoảng thời hàng năm sau tháng 4 từ 1 – 2 tháng) có thể xem lại trong sổ sách ghi chép giá trị nhà đất.

Giá trị tiêu chuẩn chịu thuế được các chính quyền địa phương quyết định, do coi trọng sự công bằng nên dù có khiếu nại thì việc thay đổi giá trị tiêu chuẩn chịu thuế hầu như là không thể. Tuy nhiên khi xác định mức tiêu chuẩn chịu thuế mới do việc xây mới hay mở rộng…cần thẩm tra thật kỹ càng, nếu có giá trị tiêu chuẩn không hợp lý, thì cần thiết phải khiếu nại một cách tích cực.

Thêm nữa, trường hợp các bệnh viện vì cũng có địa phương thực hiện việc giảm thuế tài sản cố định cho phần nhà xây nên cần phải liên hệ, xác nhận với các cơ quan liên quan.

Thời gian nộp thuế có 4 lần là tháng 4, tháng 7, tháng 12 và tháng 2 năm sau. Khi nộp thuế lần 1, nếu nộp toàn bộ số thuế của kỳ trước thì cũng có trường hợp có tiền thưởng, số thuế tài sản cố định phải trả trường hợp này không được cấn trừ số tiền thưởng được nhận, toàn bộ số tiền đó được tính vào chi phí cần thiết và khoản tiền thưởng được hạch toán vào thu nhập khác.

② Thuế khi mua bất động sản, thuế môn bài Thuế khi mua bất động sản và thuế môn bài có thể được tính vào chi phí cần thiết của công ty mà không tính vào giá mua khi mua bất động sản. Về mức tiêu chuẩn chịu thuế, đối với bất động sản được đăng kí trong sổ thuế tài sản cố định, về nguyên tắc mức chịu thuế sẽ bằng với giá được đăng kí đó, nhưng trong trường hợp đất được mua vào thời điểm trước ngày 31 tháng 3 năm 2012 (heisei 24) thì mức chịu thuế sẽ bằng 1/2 giá mua. Mức thuế suất là 4% nhưng trường hợp mua nhà đất trong thời gian trước ngày 31 tháng 12 năm 2012 thì thuế suất là 3%.

3. Chi phí quảng cáo và thực tiễn thuế vụ

(※) Chi phí tạo trang web

Nội dung trang web được cập nhật thường xuyên, vì hiệu quả chi phí mở trang web được cho là không thể quá 1 năm. Về nguyên tắc, nó sẽ được tính vào chi phí cần thiết tại thời điểm chi trả. Trường hợp trong thời gian sử dụng hơn một năm mà không có sự cập nhật nộp dung trang web thì cần thiết phải tính khấu hao tương ứng với thời gian sử dụng giống như một tài sản dài hạn.

Các loại chi phí thiết lập hệ thống có đặt lịch hẹn cho bệnh nhân trên hệ thống trang web thì nó chính là phí đăng kí mở phần mềm và được khấu hao trong thời gian 5 năm dưới hình thức khấu hao tài sản vô hình. Phần mềm của hệ thống đặt lịch hẹn thực hiện trao đổi thông tin liên quan tới các cơ sở dữ liệu thông qua máy chủ, vì nó có chức năng kết nối với hệ thống mạng nên hệ thống đặt lịch hẹn được coi như là phần mềm giống với các trang bán hàng điện tử.

Ngày bắt đầu thực hiện khấu hao là ngày đăng tải thông tin trên mạng, trang web chính thức đi vào hoạt động.

Thêm nữa, nếu hóa đơn từ những nhà cung cấp được liệt kê trong 「tổng chi phí lập trang chủ」 mà không có sự phân chia thành chi phí trang chủ và chi phí phần mềm, vì sẽ được tính toàn bộ số tiền đó vào giá của phần mềm cho nên cần thiết phải có bản ghi chi tiết phân loại phần quảng cáo tuyên truyền và phần dành cho phần mềm.

4. Chi phí du lịch nước ngoài và thực tiễn thuế vụ

(※) Cách xử lý cơ bản

Các chi phí tham gia phát sinh trong trường hợp tham gia các hội nghị y học được tổ chức tại nước ngoài có thể được tính vào chi phí cần thiết như phí đào tạo. Tuy nhiên, trường hợp chi phí tham quan được bao gồm trong chi phí đào tạo tại nước ngoài thì sẽ phát sinh vấn đề về thuế. Trường hợp mục đích trực tiếp của chuyến du lịch nước ngoài có tầm quan trọng về mặt nghiệp vụ thì chi phí đi lại hai chiều có thể được tính vào chi phí cần thiết. Do vậy, đối với khoản chi phí sau khi đã trừ đi chi phí đi lại hai chiều sẽ được phân bổ theo số ngày thực hiện nghiệp vụ và số ngày đi tham quan, chi phí dành cho phần đi tham quan sẽ được tính như là phần lương của người đó.

Đối với số ngày phân bổ, thực hiện phân bổ loại trừ số ngày không thể thực hiện nghiệp vụ như ngày di chuyển tại địa điểm, ngày chủ nhật hay ngày lễ.

Thêm nữa, những chuyến du lịch theo đoàn được các công ty du lịch tiến hành cần phải xin giấy phép tham quan thì về mặt nguyên tắc sẽ không được tính là cần thiết về mặt nghiệp vụ.

5. Chi phí khấu hao

(※) Niên hạn sử dụng của tài sản đã qua sử dụng

Trong trường hợp mua tài sải đã qua sử dụng mà gặp khó khăn trong việc ước lượng niên hạn sử dụng còn lại một cách hợp lý thì có thể dùng số niên hạn sử dụng được tính theo công thức sau đây.

① Tài sản vượt quá toàn bộ niên hạn sử dụng

Niên hạn sử dụng x 20/100

② Tài sản vượt quá một phần niên hạn sử dụng

(niên hạn sử dụng – số năm đã qua sử dụng) + số năm đã qua sử dụng x 20/100

Theo công thức tính nêu trên, trường hợp niên hạn sử dụng còn lại không còn đủ 2 năm thì tính tròn 2 năm, nếu có phần thập phân chưa đủ 1 năm thì sẽ bỏ đi số phần thập phân đó.

Ví dụ như, niên hạn sử dụng của chiếc xe ben cũ đã sử dụng qua 4 năm sẽ được tính như sau đây.

(niên hạn sử dụng cho xe mới 6 năm – số năm đã sử dụng qua 4 năm) + 4 x 20/100

= 2.8 ⇒ 2 năm

6. Ngoại lệ trong chi phí khấu hao

(※)Tài sản khấu hao giá trị nhỏ

Tài sản có thời gian sử dụng dưới một năm hoặc tài sản có tổng giá tiền lúc mua nhỏ hơn 100 nghìn yên thì có thể tính toàn bộ phần giá trị đó vào chi phí trong năm tài chính đã được sử dụng cho nghiệp vụ.

Thêm nữa, đối với những tài sản khấu hao có giá từ 100 nghìn tới dưới 200 nghìn yên (còn gọi là tài sản khấu hao một lần) có thể tính số chi phí với mức 1/3 giá trị mua (trong kì dẫu chỉ còn một tháng cũng không sao) vào phần của từng năm trong 3 năm,sau năm mua tài sản.

Thêm nữa, trường hợp làm tờ khai thuế màu xanh, nếu tài sản khấu giá trị nhỏ từ 100 nghìn tới dưới 300 nghìn yên tính theo từng cái riêng lẻ, thì giá trị tài sản cộng dồn trong 1 năm có thể được xử lý thành chi phí trong 1 lần với hạn mức tới 3 triệu yên (tuy nhiên, không áp dụng với những công ty có vốn chủ sở hữu vượt quá 100 triệu yên)

Thêm nữa, khi công ty sử dụng phương pháp xử lý có thuế (thuế tiêu dùng) thì sẽ sử dụng giá trị bao gồm thuế để phán đoán liệu có thỏa mãn hay không giá trị tiêu chuẩn, trường hợp công ty sử dụng phương pháp xử lý không thuế thì sẽ sử dụng phần giá trị không thuế để phán đoán liệu có thỏa mãn hay không giá trị tiêu chuẩn.

7. Chi phí sửa chữa và chi xuất nguồn vốn

(※)Xem xét chi phí sửa chữa hay là chi xuất nguồn vốn.

Trong pháp luật về thuế có thể hiện những ví dụ cụ thể về chi xuất nguốn vốn hay chi phí sửa chữa. Nhưng dù sao những cái này chỉ là những ví dụ, trong thực tế có nhiều trường hợp gặp khó khăn trong việc phán đoán. Do đó trong thực tế nghiệp vụ sẽ phán đoán bằng tiêu chuẩn hình thức như sau đây.

① Tính vào chi phí cần thiết cho những thứ giá trị nhỏ hoặc chi phí ngắn hạn trong chu kỳ.

Chi phí chi xuất cho hoạt động sửa chữa hay nâng cấp nếu phù hợp một trong những điều sau đây, thì có thể tính vào chi phí như chi phí sửa chữa.

- Khi giá trị chi xuất nhỏ hơn mức 200 nghìn yên (khi thực hiện xử lý kế toán có thuế thì đó là giá trị bao gồm thuế tiêu dùng)

- Trường hợp tiến hành sửa chữa nâng cấp trong chu kỳ trong vòng 3 năm

② Xác định chi phí sửa chữa theo hình thức tiêu chuẩn.

Trường hợp khoản tiền chi xuất không rõ ràng là chi phí sửa chữa hay chi xuất nguồn vốn thì vẫn có thể được tính vào chi phí như chi phí sửa chữa nếu thuộc vào một trong những trường hợp sau đây.

- Khi giá trị chi xuất nhỏ hơn 600 nghìn yên (khi thực hiện xử lý kế toán có thuế thì đó là giá trị bao gồm thuế tiêu dùng)

- Trường hợp khoản chi xuất tương đương khoảng dưới 10% giá trị mua lại tại thời điểm cuối kỳ trước của tài sản cố định đã tiến hành sửa chữa, nâng cấp. Tuy nhiên, giá trị mua lại vào cuối kỳ trước bằng giá trị mua lại đầu kỳ cộng với phần chi xuất nguồn vốn được chi xuất cho tới thời điểm cuối kỳ trước, nó không phải là giá trị trên sổ sách tại thời điểm cuối kỳ trước.

③ Ngoại lệ trong việc phân biệt chi phí sửa chữa và chi xuất nguồn vốn.

Trong trường hợp phân biệt rõ ràng là chi phí sửa chữa hay chi xuất nguồn vốn thì theo điều kiện áp dụng liên tục, có thể tính các khoản chi có giá trị nhỏ vào chi phí cần thiết như là chi phí sửa chữa nếu thuộc một trong những điều kiện dưới đây.

- Khoản tiền nhỏ tương đương 30% giá trị chi xuất.

- Khoản tiền tương đương 10% giá trị mua của tài sản cố định tại thời điểm cuối kỳ trước.

Chương 2: Thực tiễn nghiệp vụ thuế đặc trưng của bệnh viện tư nhân

Tờ khai thuế màu xanh và những lợi ích của nó

(1) Tờ khai thuế màu xanh

Tờ khai thuế màu xanh là chế độ thực hiện việc ghi chép trên sổ sách cẩn thẩn những giao dịch hàng ngày, sau đó căn cứ vào những sổ sách đó tính chính xác các khoản thuế, tiến hành kê khai thuế bằng tờ khai thuế có màu xanh.

(2) Cách thức ghi sổ

Những người thực hiện tờ khai thuế màu xanh có nghĩa vụ ghi chép sổ sách kế toán và lưu trữ những quyển sổ đó trong thời gian 7 năm. Có hai phương pháp kế toán chủ yếu là:

① Sổ sách kế toán kép dựa trên sổ ghi chép thường xuyên

② Sổ sách kế toán đơn giản

Trường hợp các bệnh viện tư nhân, nếu có thể lập báo cáo quả hoạt động kinh doanh và bảng cân đối kế toán từ sổ sách kế toán kép dựa trên sổ ghi chép thường xuyên, thì có thể nhận được khoản khấu trừ đặc biệt 650 nghìn yên khi thực hiện tờ khai thuế màu xanh. Trường hợp chỉ lập báo cáo kết quả hoạt động kinh doanh mà không lập bảng cân đối kế toán thì khoản khấu trừ đặc biệt khi lập tờ khai thuế màu xanh chỉ là 100 nghìn yên.

(3) Lợi ích của tờ khai thuế màu xanh.

Nếu thực hiện tờ khai thuế màu xanh có thể nhận được nhiều lợi ích về mặt thuế, số thuế phải nộp ít hơn so với thực hiện tờ khai thuế màu trắng. Cho đến hiện tại có khoảng 50 lợi ích, trong đó những lợi ích chính bao gồm như sau.

① Khấu trừ đặc biệt cho tờ khai thuế màu xanh

Áp dụng hai loại khấu trừ như sau:

Loại 1 100 nghìn yên Loại 2 650 nghìn yên

② Lương của nhân viên toàn thời gian hay những khoản phí liên quan tới công việc gia đình có thể được tính vào chi phí cần thiết.

④ Khi kinh doanh lỗ, có thể khấu trừ các khoản lỗ đó trong thời gian 3 năm kể từ năm tiếp theo năm kinh doanh lỗ.

Chương 3: Thực tiễn nghiệp vụ thuế đặc trưng của bệnh viện

1. Lợi ích dành cho nhân viên

(1) Nhà ở cho nhân viên

Việc cho thuê các căn nhà thuộc sở hữu công ty cho nhân viên thường được tiến hành, tuy nhiên trường hợp cho nhân viên thuê nhà phải thu số tiền nhà phù hợp từ nhân viên đó. Trong trường hợp tiền nhà thu từ các nhân viên không thỏa mãn là khoản tiền nhà phù hợp được ghi như dưới đây thì về mặt thuế vụ, khoản chênh lệch đó sẽ được tính như là khoản thu nhập khác, nó sẽ được coi là khoản lương bằng giá trị đã được chi cấp cho nhân viên và phải chịu thuế.

| Hạng mục | Đối tượng | Phạm vi được xác định miễn thuế (tiền nhà phù hợp) |

| ① Nhà ở cho cán bộ | Cán bộ (bao gồm cán bộ kiêm nhiệm quản lý) | Thu một khoản lớn hơn mức tiền nhà tương đương (hàng tháng) = giá trị tiêu chuẩn chịu thuế tài sản cố định cho mảnh đât x 6% + giá chịu tiêu chịu thuế tài sản cố định cho căn nhà x 12%(những nhà không làm bằng gỗ là 10%) x 1/12 Tuy nhiên, công thức nêu trên áp dụng cho ngôi nhà có diện tích lớn hơn 132m2 khi làm bằng gỗ và 99m2 khi không làm bằng gỗ, nhà ở cho cán bộ có quy mô nhỏ sẽ được áp dụng công thức giống với mục ② phần dành cho nhân viên |

| ② Nhà ở cho nhân viên | Nhân viên (bao gồm nhân viên đến công tác) | Thu một khoản lớn hơn một nửa mức tiền nhà tương đương (hàng tháng) = giá trị tiêu chuẩn chiu thuế tài sản cố định cho mảnh đất x 0.22% + giá trị tiêu chuẩn chịu thuế tài sản cố định cho căn nhà x 0.2% + 12 yên x diện tích sàn (m2)/3,3 (m2)) |

| ③ Nhà ở mà công ty đi thuê (thuộc sở hữu người khác) |

Cán bộ (bao cả cán bộ kiêm nhiệm quản lý) | ● Nhà ở công ty loại nhỏ đi thuê. Thu một khoản lớn hơn 1/2 mức tiền nhà tương đương hàng tháng được đính theo công thức ② ● Ngoài những trường hợp nêu trên Thu một khoản lớn hơn mức tiền thấp hơn được tính ở hai công thức sau đây: 1, Tiền nhà được tính theo công thức ① 2, Khoản tiền nhà mà công ty đã trả x 1/2 Thêm nữa, tiền thuê nhà được đề cập trên đây bao gồm cả chi phí khấu hao tiền đặt cọc hay khoản lợi thế khi đi thuê. |

「Trường hợp được coi là nhà ở cao cấp cho cán bộ」

Trường hợp nhà công ty cho cán bộ thuê không phù hợp là nhà ở cho thuê thông thường trong xã hội, hay nói cách khác nó là nhà ở công ty cao cấp thì không thể áp dụng các xử lý như trên. Trên phương diện pháp luật về thuế, nhà ở công ty cao cấp là những căn nhà ở công ty có diện tích lớn hơn 240 m2 hoặc có diện tích nhỏ hơn 240 m2 nhưng có những thiết bị như hồ bơi...hay những thiết bị cho thấy được sở thích hưởng thụ xa hoa của cá nhân cán bộ. Tiền thuê nhà hợp lý trong trường hợp này chính là tiền thuê nhà thu được khi cho bên thứ 3 thuê căn nhà cao cấp này.

Thêm nữa, tiền thuê nhà phù hợp trong thực tế sẽ được tính toán xác định bởi các chuyên gia như là chuyên viên giám định bất động sản.

Sơ đồ cho nhà ở công ty dành cho cán bộ

| Diện tích 240 m2 | Mức trên | Cao cấp | Tính giá thuê theo thời giá |

| Không phải là nhà cao cấp | Tính giá thuê theo cách thông thường | ||

| Mức dưới | Trang bị các thiết bị phản ánh sự xa hoa của cá nhân cán bộ như hồ bơi... | Tính giá thuê theo thời giá | |

| Thông thường (ngoài những thứ được đề cập ở trên) | Tính giá thuê theo cách thông thường |

(2) Các khoản phí nhập hội của các câu lạc bộ gôn.

Trường hợp chi xuất phát sinh do tính cần thiết của chi phí thực hiện việc kinh doanh của công ty thì khoản phí nhập hội các câu lạc bộ gôn sẽ được tính vào tài sản của công ty, các khoản như hội phí, phí tủ thay quần áo được quyết định hàng năm hay phí trò chơi...sẽ được tính giống như chi phí tiếp khách.

Tuy nhiên, các khoản được chi cấp không liên quan tới hoạt động kinh doanh của công ty mà vì mục đích cá nhân của các cán bộ thì nó sẽ được tính như là lương của cán bộ đó.

| Hạng mục | Phí tham gia hội | Phí hàng năm | Phí trò chơi | |

|---|---|---|---|---|

| Câu lạc bộ gôn | Tham gia với tư cách là hội viên công ty | Tính vào tài sản | Chi phí tiếp khách | ① Dùng hoàn thành việc kinh doanh ->chi phí tiếp khách ② Ngoài trường hợp nêu trên ① tính là lương cán bộ. |

| Phần cá nhân chịu -> lương của cán bộ | Lương | |||

| Tham gia với tư cách là hội viên cá nhân | Lương của cán bộ | |||

| Phần công ty chịu ->có thể tính vào tài sản | Chi phí tiếp khách | |||

| Câu lạc bộ giải trí | Tham gia với tư cách là hội viên công ty | Giống với câu lạc bộ gôn nhưng: 1. Có thời hạn hiệu lực 2. Dù hủy tư cách hội viên thì cũng không được hoàn lại tiền gia nhập hội. Hạch toán như tài sản hoãn lại và tính khấu hao. |

Tương ứng với việc sử dụng được chia thành: 1. Chi phí giải trí 2. Chi phí phúc lợi 3. Lương cán bộ |

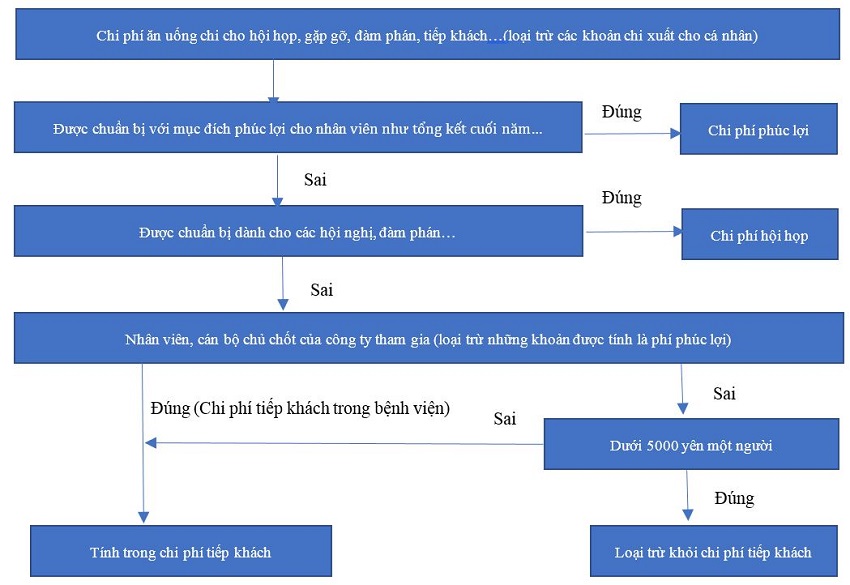

2. Chi phí tiếp khách

(1) Phạm vi chi phí tiếp khách

Chi phí tiếp khách là tên gọi những chi phí chi xuất để thực hiện các nghiệp vụ như chiêu đãi, cung ứng, thư giãn, tặng, thưởng hoặc các nghiệp vụ khác cho khách hàng, nhà cung cấp, hay những đơn vị có liên quan (loại trừ những chi phí cần thiết thông thường cho những hoạt động du lịch, sự kiện văn nghệ, sự kiện thể thao được tổ chức để giúp thư giãn cho cán bộ chuyên gia, hoặc những chi phí khác được chính phủ quy định)

Đối với chi phí tiếp khách, các công ty y tế có hình thức là công ty cổ phần thì tùy thuộc vào số vốn sở hữu cuối kì số tiền giới hạn được tính vào chi phí của công ty được quyết định theo như bảng sau đây. Không phải toàn bộ chi phí tiếp khách sẽ được tính vào chi phí của công ty.

| Vốn chủ sở hữu cuối kỳ | Giới hạn số tiền được tính vào chi phí tổn trong năm |

| Từ 100 triệu yên trở xuống | Chi phí tiếp khách từ 6 triệu yên trở xuống -> 90% Chi phí tiếp khách trên 6 triệu yên -> 5,4 triệu yên |

| Trên 100 triệu yên | 0 yên |

Trường hợp hình thức hoạt động của bệnh viện không phải là công ty cổ phần, số tiền giới hạn được tính vào chi phí được tính bằng 6/10 phần số tiền của tài sản ròng vào cuối kỳ trừ đi thu nhập ròng trong kỳ (số tiền được thêm vào trong trường hợp trong kì bị thua lỗ), được coi là số tiền tương đương với đầu tư. Rất khó để phán toán chi phí tiếp khách có hay không trong thực tế, vì liên tục có những rắc rối nên cơ quan thuế quốc gia đã đưa ra những hướng dẫn

【Hướng dẫn của cơ quan thuế quốc gia】

Những khoản chi khác liên quan đến chi phí cho hoạt động ăn uống (trừ những khoản chi để chiêu đãi các cán bộ chuyên môn, nhân viên, hay gia đình họ) thì chi phí dành cho một người dưới 5,000 yên thì không được coi là chi phí tiếp khách.

Tuy nhiên, chính vì lý do đó, việc lưu giữ những giấy tờ có ghi chép những khoản mục được đưa ra dưới đây là cần thiết.

① Ngày, tháng, năm của bữa tiệc đó

② Tên hoặc danh xưng của những khách hàng, nhà cung cấp, những người khác có liên quan tới hoạt động kinh doanh đã tham gia bữa tiệc đó, và ghi rõ mối quan hệ.

③ Số người tham gia bữa tiệc hôm đó

④ Số tiền đã chi cho bữa tiệc đó và tên cùng với địa chỉ của quán ăn, nhà hàng đó.

⑤ Các hạng mục tham khảo khác

Dựa vào đó, những hạng mục như số người, danh xưng, tên của những người tham gia do không thể xác định được nếu chỉ dựa vào biên lai hoặc hóa đơn cho nên cần thiết phải ghi chép vào tài liệu.... Chi phí ăn uống dưới 5000 yên mỗi người thì không được tính vào chi phí tiếp khách dù cho số vốn chủ sở hữu có là bao nhiêu đi nữa.

Do đó, cho tới hiện tại những công ty y tế vì có vốn chủ sở hữu vượt quá 100 triệu yên đã từ bỏ việc chi phí tiếp khách được tính vào phí tổn vẫn có thể được áp dụng nếu lưu giữ được những tài liệu đã đề cập ở trên.

(2) Phân chia chi phí hội họp

Chi phí hội họp là những chi phí cần thiết thông thường cung cấp đồ ăn nước uống liên quan đến các cuộc hội họp như là trà, bánh, cơm phần và các thứ cùng loại khác. Chi phí cần thiết thông thường đối với trường hợp công ty y tế là những chi phí cần thiết để tiếp khách như chi phí đồ ăn thức uống không vượt quá mức chi phí ăn trưa thông thường tại những nơi như trong bệnh viện hay nơi tổ chức các hội nghị thông thường.

Do đó, nhìn vào thực tế, đối với những chi phí phù hợp tính là chi phí hội họp một cách rõ ràng, dù số tiền chi trên mỗi người vượt quá 5,000 yên nhưng nếu số chi phí đó được xác định là chi phí cần thiết thông thường thì nó không thích hợp để tính là chi phí tiếp khách.

Tuy nhiên, những trường hợp như nơi diễn ra hội nghị hay nội dung của hội nghị không mang tính chất như một cuộc hội họp, ví dụ như những hội nghị mang tính chất chính là giao lưu hữu nghị hay số tiền chi vượt quá chi phí cần thiết thông thường, thì sẽ không được tính là chi phí hội họp và được xử lí như là chi phí tiếp khách. Những trường hợp công ty y tế như thế này thì việc phân chia các khoản mục có ý nghĩa về mặt thuế vụ, nhưng những bệnh viện tư thì phải lý giải thỏa đáng của những khoản chi đó.

(3) Phân chia chi phí phúc lợi

Chi phí phúc lợi là những chi phí chi trả nhằm mục đích an sinh phúc lợi, các hình thái chi trả bao gồm chi phí phúc lợi do pháp luật quy định, chi phí an sinh, chi phí tổ chức các sự kiện giải trí, những khoản chi cơ sở phúc lợi phải chịu, những khoản chi hiện vật.... Bản chất của chi phí phúc lợi là những khoản mang lợi ích kinh tế, theo nguyên tắc là bị đánh thuế như một khoản tiền lương.

Tuy nhiên, cho dù đó là khoản đóng góp mang lại lợi ích kinh tế nhưng những khoản đóng góp này là cần thiết để hoàn thành mục tiêu kinh doanh của bệnh viện, hoặc nếu số tiền chi ra này là số tiền trong phạm vi được xác định là thông thường về mặt xã hội hay là chi phí cần thiết thông thường thì nó được xem như là khoản chi vì mục đích cơ bản của hoạt động an sinh phúc lợi, nên không tính vào lương hay chi phí tiếp khách. Vì thế, các khoản chiêu đãi nhân viên sẽ được xem là chi phí phúc lợi hay chi phí tiếp khác dựa vào những yếu tố sau.

① Có phải là dành cho nhân viên chủ chốt hay không

② Số tiền chi xuất có phải là chi phí cần thiết thông thường hay không

③ Có phải là khoản chi theo tiêu chuẩn nhất định hay không

Trường hợp các công ty y tế tổ chức đi du lịch, tiệc, tiệc cuối năm... chỉ dành cho một số đối tượng cán bộ nhân viên nhất định như “nhân viên chủ chốt” thì sẽ không được coi là chi phí phúc lợi, mà nó sẽ là chi phí tiếp khách (trường hợp đối tượng chỉ là các cán bộ thì sẽ được ghi nhận là lương thưởng của cán bộ)

Thêm nữa, phạm vi của “chi phí cần thiết thông thường” không phải được xác định một hạn mức rõ ràng, mà nó được đánh giá toàn diện dựa trên các yếu tố như đặc điểm, nội dung, số người tham gia, nơi diễn ra...của sự kiện. Ví dụ như, nếu nó là chi phí cần thiết thông thường để giúp thư giãn cho nhân viên thì nó được tính là chi phí tiếp khách. Có nghĩa là, dù bữa tiệc cuối năm được tổ chức cho toàn bộ nhân viên, nếu là chi phí đã chi cho những hoạt động giải trí chất lượng cao tại các nhà hàng thì vẫn được tính là chi phí tiếp khách cho toàn bộ số tiền do đã vượt quá phạm vi thông thường.

Mặt khác, nếu căn cứ vào “tiêu chuẩn nhất định” thì toàn bộ những sản phẩm được chi xuất cho các sự kiện hiếu hỉ, vui buồn của nhân viên sẽ là chi phí phúc lợi. Tuy nhiên, nếu “tiêu chuẩn nhất định” được quy định trong nội quy tương đương được xã hội thừa nhận thì nó sẽ không được ghi nhận là chi phí phúc lợi, mà là chi phí tiếp khách hay được xem như là một khoản tiền lương...

Biểu đồ xác định chi phí ăn uống thuộc chi phí hội họp, chi phí tiếp khách hay chi phí phúc lợi