Giao dịch và Định khoản

1. Các đối tượng trong sổ sách kế toán

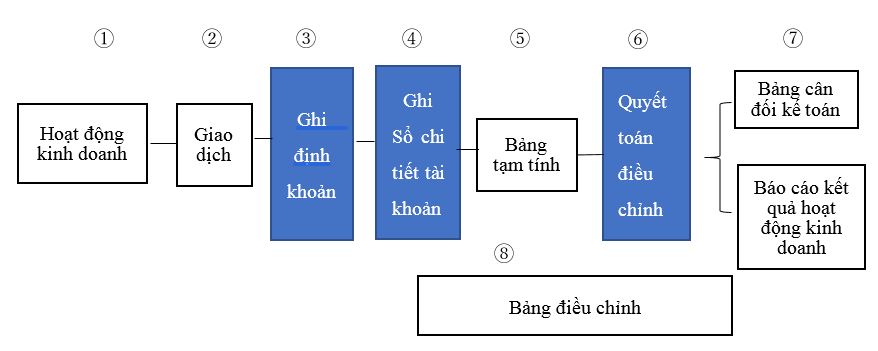

Các đối tượng trong sổ sách kế toán được trình bày như sơ đồ dưới đây

Nếu thử vẽ sổ sách kế toán dưới dạng sơ đồ sẽ đơn giản và dễ hiểu hơn. Dưới đây sẽ thuyết minh về sơ đồ trên một cách đơn giản như sau:

Nếu thử vẽ sổ sách kế toán dưới dạng sơ đồ sẽ đơn giản và dễ hiểu hơn. Dưới đây sẽ thuyết minh về sơ đồ trên một cách đơn giản như sau:

Đầu tiên, các hoạt động kinh doanh diễn ra hàng ngày của doanh nghiệp. ①

Sổ sách kế toán sẽ không ghi chép toàn bộ hoạt động kinh doanh hàng ngày của công ty mà chỉ ghi chép có chọn lọc trong những hoạt động kinh doanh của công ty.

Chúng ta gọi những hoạt động đã được chọn ghi trên sổ sách kế toán là giao dịch. ②

Chúng ta gọi việc ghi chép những giao dịch này là ghi định khoản (hoặc là định khoản). ③

Từ đây, chúng ta gọi việc phân loại ghi định khoản theo từng khoản mục tài khoản khác nhau là ghi sổ chi tiết tài khoản. ④

Ngoài ra, chúng ta sẽ lập được bảng tạm tính khi tổng hợp sổ chi tiết tài khoản. ⑤

Bước cuối cùng, trên cở sở bảng tạm tính tiến hành quyết toán điều chỉnh, từ đó lập nên bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh. ⑥・⑦

Quy trình trên sổ sách kế toán bao gồm 6 giai đoạn từ bước ② đến bước ⑦.

Bảng điều chỉnh ⑧ là một bảng tính toán trong việc thực hiện một chuỗi các nghiệp vụ để thực hiện các quyết toán điều chỉnh trên cơ sở bảng tạm tính, và lập nên bảng cân đối kế toán, bảng báo cáo kết quả hoạt động kinh doanh .

Đó là một bảng tính toán rất thuận tiện cho phép bạn thực hiện tất cả các nghiệp vụ quyết toán chỉ trên một trang tính.

Trên đây là một bức tranh tổng thể về quy trình trên sổ sách kế toán.

2. Giao dịch

Sau đây sẽ giải thích chi tiết về từng bước trong quy trình sổ sách kế toán.

Bắt đầu từ bước số ② “Giao dịch”. Nói một cách đơn giản thì “Giao dịch” là những hoạt động kinh doanh thuộc đối tượng ghi nhận của sổ sách kế toán, trong số những hoạt động kinh doanh hàng ngày của doanh nghiệp. Trong các hoạt động kinh doanh thường ngày của doanh nghiệp thường dựa vào cơ sở nào để phân chia hoạt động nào là giao dịch và hoạt động nào không phải là giao dịch?

Điều đầu tiên cần có ở một “Giao dịch” chính là các hoạt động làm thay đổi tài sản, nợ và nguồn vốn, trong số các hoạt động kinh doanh diễn ra hàng ngày của doanh nghiệp. Ngoài ra, vì chưa có định nghĩa tài sản, nợ, vốn chủ sở hữu nên theo suy nghĩ một cách đơn giản thông thường, “tiền trong ví” thì được gọi là tài sản. Trong trường hợp của một doanh nghiệp, tiền mặt, nhà cửa, máy móc...đóng góp tích cực cho sự phát triển các hoạt động kinh doanh của doanh nghiệp, thì tất cả gọi là tài sản. Nợ phải trả nghĩa là các khoản có nghĩa vụ phải thanh toán hoặc hoàn trả. Ví dụ, vay nợ, tiền chưa thanh toán.. được gọi là nợ phải trả. Vì vậy “Giao dịch” nghĩa là hoạt động dẫn đến phát sinh tăng giảm tài sản hoặc nợ phải trả. Không chỉ có vậy.

Điều thứ hai cần có ở một “Giao dịch” là thước đo bằng tiền, nghĩa là hoạt động đó có thể đo lường được bằng tiền. Phải đo lường được tài sản, nợ phải trả tăng hoặc giảm bao nhiêu.

Tóm lại, giao dịch là hoạt động kinh doanh của doanh nghiệp làm tăng giảm tài sản hoặc nợ phải trả, và có thể đo được khoản tăng giảm đó bằng tiền.

Ví dụ, một nhà xưởng trị giá 10 triệu yên bị cháy trong một vụ hỏa hoạn. Giả sử sự cố đó xảy ra tại một doanh nghiệp. Xem xét trường hợp này, tài sản mất đi chính là tòa nhà trị giá 10 triệu yên bị cháy trong vụ hỏa hoạn. Và cũng có thế đo lường được bằng tiền. Do đó, tòa nhà bị thiêu rụi là một giao dịch.

Hoặc một ví dụ khác, bán sản phẩm và nhận khoản thanh toán tương đương bằng tiền mặt trị giá 100 nghìn yên. Xem xét trường hợp này, do việc bán sản phẩm mà số tiền tương tương 100 nghìn yên được ghi nhận do đó phần tài sản tiền mặt sẽ tăng lên. Việc gia tăng số tiền mặt trị giá 100 nghìn yên có thể được đo lường. Do đó, việc bán hàng hóa là một giao dịch.

3. Định khoản nghĩa là phiên dịch

Chúng ta hãy tiếp tục tìm hiểu về ghi nhận các định khoản.

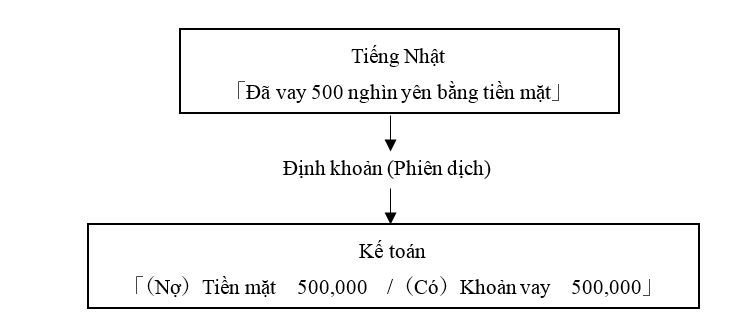

Chúng ta có thể mạnh dạn nói rằng định khoản chính là việc phiên dịch. Cũng giống như việc phiên dịch tiếng Nhật mà chúng ta thường dùng sang tiếng Anh để truyền đạt cho người Mỹ, định khoản là việc dịch tiếng nhật sang ngôn ngữ kế toán quốc gia.

Hãy thử một ví dụ cụ thể. Đầu tiên, bằng ngôn ngữ tiếng nhật thông thường, chúng ta hay nói “ Vay 500 nghìn yên tiền mặt”. Khi dịch câu này sang ngôn ngữ kế toán quốc gia sẽ là:

“ (Nợ) Tiền mặt 500,000 / (Có) Khoản vay 500,000”.

Như vậy, định khoản nghĩa là dịch từ tiếng Nhật sang ngôn ngữ kế toán quốc gia.

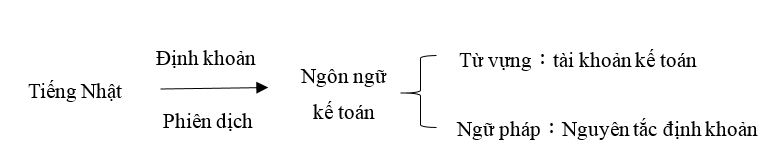

Nếu nói định khoản là phiên dịch thì ta có:

Nếu nói định khoản là phiên dịch thì ta có:

Thứ nhất là “Từ vựng” của ngôn ngữ kế toán

Thứ hai là quy luật để đọc, viết, nói của ngôn ngữ kế toán hay còn gọi là “Ngữ pháp”.

Nếu không có hai điều trên thì không thể phiên dịch được.

4. Các tài khoản kế toán là từ vựng trong ngôn ngữ kế toán

Vì định khoản là phiên dịch nên từ vựng là hết sức cần thiết. Những từ vựng này trong ngôn ngữ kế toán chính là “Tài khoản kế toán”. Khi so sánh với từ vựng tiếng Anh trong các kì thi cấp 3 và Đại học, thì từ vựng của ngôn ngữ kế toán hay tài khoản kế toán thì ít hơn hẳn. Khi chúng ta hồi tưởng lại giai đoạn thi cử, thì việc ghi nhớ các tài khoản kế toán không đáng là gì.

Chúng tôi đã bổ sung thêm danh mục các tài khoản kế toán thường dùng ở mục "Định Khoản Và Tài Khoản Kế Toán" và có kèm theo giải thích, vì vậy bạn có thể sử dụng nó để thay thế cho cuốn từ điển.

Ngoài ra còn có một danh mục các tài khoản được phép sử dụng trong kì thi đánh giá năng lực kế toán dành cho các thí sinh dự thi kì thi đánh giá năng lực kế toán do hiệp hội công thương Nhật Bản tổ chức.

5. Nguyên tắc định khoản là ngữ pháp trong kế toán

Chúng ta thường tham khảo ngữ pháp khi dịch những biểu đạt bằng tiếng nhật sang tiếng Anh. Vì vậy, nếu định khoản cũng là dịch thuật, thì ngữ pháp trong kế toán cũng cần thiết. Có nghĩa là, nguyên tắc định quản rất cần thiết bởi nó quyết định việc định khoản sẽ được tiến hành như thế nào.

Trong bảng dưới đây trình bày tất các các nguyên tắc trong định khoản. Tuy sẽ có các từ vựng mới xuất hiện, nhưng chúng tôi sẽ giải thích chúng dần dần, trước hết chúng tôi mong các bạn hãy ghi nhớ những phần này.

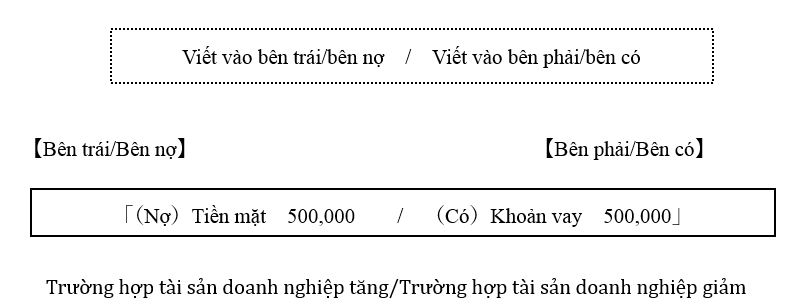

| ~Nguyên tắc định khoản~ | |

| 【Viết vào bên trái】 | 【Viết vào bên phải】 |

| Nợ | Có |

| Tài sản tăng | Tài sản giảm |

| Nợ phải trả giảm | Nợ phải trả tăng |

| Vốn chủ sở hữu giảm | Vốn chủ sở hữu tăng |

| Chi phí tăng | Thu nhập tăng |

| (Thu nhập giảm) | (Chi phí giảm) |

Bảng trên đây hướng dẫn “ Ghi vào bên trái khi tài sản tăng, nợ phải trả giảm, chi phí tăng ( thu nhập giảm)” và “Ghi vào bên phải khi tài sản giảm, nợ phải trả tăng, thu nhập tăng (chi phí giảm)”.

Trong thế giới của ngôn ngữ kế toán, “Nợ” nghĩa là bên trái, và “Có” nghĩa là bên phải. Chi cần như thế là đủ. Đối với những bạn đọc quan tâm đến lý do tại sao trong thế giới của ngôn ngữ kế toán, bên trái lại gọi là bên nợ, còn bên phải gọi là bên có, xin vui lòng tham khảo nghiên cứu của các học giả kế toán.

6. Ý nghĩa của các nguyên tắc định khoản.

Nguyên tắc định khoản nghĩa là khi định khoản sẽ “Ghi vào bên trái/bên nợ những mục tương ứng” và “Ghi vào bên phải/bên có những mục tương ứng”. Việc ghi vào bên trái/bên nợ hay ghi vào bên phải/bên có tức là đề cập tới vị trí mà ta sẽ ghi tài khoản kế toán khi định khoản.

Ví dụ, nếu trong thực tế tài sản của doanh nghiệp như tiền mặt, tiền gửi, tòa nhà, đất đai, tủ đồ, bàn làm việc... phát sinh tăng thì sẽ phải ghi vào bên trái/bên nợ. Thêm nữa, trường hợp các tài sản của công ty như tiền mặt, sản phẩm, tòa nhà phát sinh giảm thì phải ghi vào bên phải/bên có.

Trường hợp nợ phải trả tăng, ví dụ khi vay tiền sẽ làm nợ phải trả tăng lên. Nợ phải trả phát sinh tăng sẽ ghi nhận vào bên có. Đó chính là nguyên tắc định khoản. Ngược lại, trường hợp nợ phải trả phát sinh giảm, ví dụ khi trả tiền vay sẽ làm nợ phải trả giảm. Khi đó phần giảm nợ phải trả đó sẽ ghi nhận vào bên nợ. Đó chính là nguyên tắc định khoản. Khi doanh nghiệp đi vay tiền, việc ghi nhận vào bên có có vẻ hơi khác thường, nhưng đó là nguyên tắc định khoản.

Khi tiền được đóng góp như khoản tiền vốn, nghĩa là ta sẽ ghi phần vốn chủ sở hữu tăng thêm vào bên phải. Khi ta hoàn trả số tiền góp vốn cho những người đã đầu tư tiền thì sẽ ghi nhận vào bên trái.

Chi phí là các ghi chép về các khoản đã thanh toán để các hoạt động của doanh nghiệp được vận hành trôi chảy. Ví dụ, việc chi trả lương sẽ được ghi nhận là phát sinh chi phí. Và khi ghi nhận khoản phát sinh chi phí đó, ta sẽ ghi vào bên trái.

Hơn nữa, giả sử nhận một khoản phí môi giới khi môi giới bán bất động sản. Khi ta bỏ công sức và kiếm được một cái gì đó, ta sẽ ghi nhận nó như là một khoản thu nhập phát sinh. Trong trường hợp phát sinh thu nhập đó, sẽ được ghi nhận vào bên phải.