Luyện Tập Định Khoản

Ví dụ 1:Nhận 1.000.000 yên vốn đầu tư bằng tiền mặt, bắt đầu hoạt động kinh doanh.

① Tìm nguyên nhân và kết quả

Nhận được 1.000.000 yên từ nhà đầu tư. Nhìn từ gốc độ là công ty, tiền mặt của công ty tăng 1.000.000 Yên. Kết quả của giao dịch này「tiền mặt tăng 1.000.000」

Vậy thì, tại sao tiền mặt lại tăng 1.000.000 yên? Không cần phải nói vì đó chính là nhận được tiền đầu tư. Nguyên nhân tiền mặt tăng 1.000.000 yên là do nhận được tiền đầu tư. Nguyên nhân tăng là do「tăng tiền đầu tư 1.000.000 yên」.

② Thể hiện nguyên nhân và kết quả bằng tài khoản

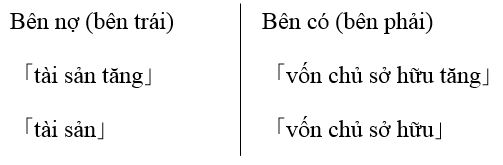

Nếu thể hiện「tiền mặt tăng 1.000.000 yên」bằng tài khoản thì đó là gia tăng tài sản tiền mặt. Mặt khác「đầu tư tăng 1.000.000 yên」trong sổ sách kế toán gọi là「vốn chủ sở hữu tăng」

③ Cách ghi phân loại tài khoản bên nợ (bên trái) ・bên có ( bên phải)

Nếu chỉ ghi 「tài sản tăng」,「vốn chủ sở hữu tăng」thì sẽ không hiểu ý nghĩa. Do dó tham khảo quy tắc của định khoản「tài sản tăng」ghi bên nợ (bên trái), 「nguồn vốn tăng」ghi bên có (bên phải).

④ Ghi lại chi tiết bằng tài khoản

Khi định ghi lại bằng tài khoản chi tiết, hãy chọn tài khoản thích hợp bằng cách tham khảo bảng tài khoản. Vậy thì 「tài sản tăng」chính là「tiền mặt」,

「vốn chủ sở hữu tăng」chính là 「vốn chủ sở hữu」.

⑤ Ghi thêm số tiền Vì nhận được 1.000.000 yên đầu tư bằng tiền mặt. Định khoản được ghi như sau 「Tiền mặt」1,000,000/ 「vốn chủ sở hữu」1,000,000

| (bên nợ)「tiền mặt」1,000,000 | (bên có)「vốn chủ sở hữu」1,000,000 |

Từ đó định khoản được hoàn thành. Đối với những người mới học về sổ sách sẽ cảm thấy định khoản kế toán thật rắc rối và phiền hà. Nhưng hãy cố gắng kiên trì vượt qua.

Tại đây xin bổ sung thêm là「tiền mặt」trên sổ sách kế toán ( tài khoản kế toán) ở đây chính là thể hiện tiền (tiền mặt) trong tiếng Nhật. Tuy nhiên, 「tiền vay」hoặc「vốn chủ sở hữu」trong sổ sách kế toán ( tài khoản kế toán) là từ mang tính trừu tượng.

「Vốn chủ sở hữu」mang ý nghĩa là vốn nhận được từ nhà đầu tư hoặc cổ đông. Thể hiện sự thật đó. Vốn chủ sở hữu không có nghĩa là tồn tại khoản tiền mặt. Tương tự tài khoản của「khoản vay」thể hiện rằng ngân hàng đã cho vay tiền chứ không phải là tồn tại một khoản tiền mặt từ khoản vay.

Ví dụ 2:mua bàn, ghế, tủ đựng đồ và trả bằng tiền mặt số tiền là 100.000 yên

① Tìm ra nguyên nhân và kết quả

Tại đây, do mua bàn, ghế, tủ đựng đồ từ cửa hàng nội thất. Nếu nhìn từ gốc độ là công ty thì phần giá trị của bàn, ghế, tủ đựng đồ tăng thêm 100.000 yên. Có nghĩa là「bàn, ghế, tủ đựng đồ tăng 100.000 yên. Mặt khác tiền mặt của công ty giảm「tiền mặt giảm 100.000 yên」

「tiền mặt giảm 100.000 yên」là do trả 100.00 bằng tiền mặt để mua bàn, ghế, tủ đựng đồ. Vậy cho nên nguyên nhân là do「mua bàn, ghế , tủ đựng đồ」. Do đó kết quả là「tiền mặt giảm 100.000 yên」.

② Thể hiện nguyên nhân và kết quả trên tài khoản

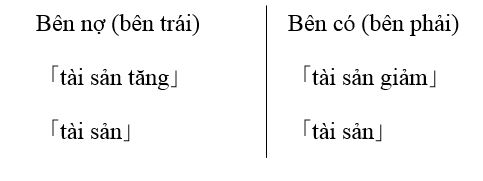

Kết quả của giao dịch này là「tiền mặt giảm 100.000 yên」, nếu thể hiện trên tài khoản thì đó là「tài sản tiền mặt giảm」

Mặt khác nguyên nhân của giao dịch này là do「mua bàn, ghế, tủ đựng đồ」.Vì vậy「tài sản tăng」

③ Ghi phân loại tài khoản bên nợ (bên trái)・bên có (bên phải)

Nếu chỉ ghi「tài sản giảm」,「tài sản tăng」thì sẽ không hiểu được ý nghĩa. Do dó tham khảo quy tắc của định khoản「tài sản tăng」ghi bên nợ (bên trái), 「tài sản giảm」ghi bên có (bên phải).

④ Ghi lại trên tài khoản kế toán chi tiết.

Hãy làm rõ thêm các từ ngữ như “tài sản tăng”, “tài sản giảm”. Tham khảo danh sách tài khoản và ghi lại các tài khoản kế toán chi tiết. Từ “bàn/ghế/tủ đựng đồ” trong tiếng nhật sẽ gọi là “dụng cụ” trong kế toán. Như vậy thì “tài sản tăng” là “dụng cụ” , “tài sản giảm” là “tiền mặt”

⑤ Ghi thêm số tiền

Vì mua hàng hóa hết 100,000 yên, nên sẽ định khoản như sau:

「dụng cụ」 100,000/「tiền mặt」100,000

| (bên nợ)「dụng cụ」100,000 | bên có)「tiền mặt」100,000 |

Ví dụ 3:Trả tiền vay 100,000 yên bằng tiền mặt

① Nguyên nhân và kết quả

Vì trả tiền vay 100,000 yên bằng tiền mặt. Nhìn từ góc độ là công ty thì tiền vay giảm 100,000 yên. Do đó tài khoản「tiền vay giảm 100,000 yên 」. Mặt khác do trả tiền vay bằng tiền mặt nên tiền mặt giảm 100,000 yên. Tài khoản 「tiền mặt giảm 100,000 yên」

② Thể hiện nguyên nhân và kết quả trên tài khoản kế toán.

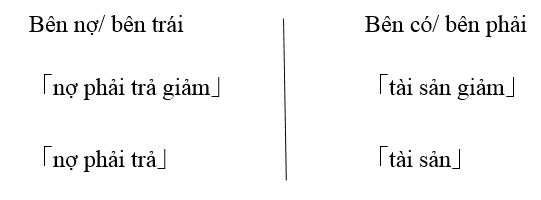

Kết quả của giao dịch này,「tiền mặt giảm 100,000 yên」, nếu thể hiện trên tài khoản thì「tài sảm tiền mặt giảm」

Mặc khác, nguyên nhân của giao dịch này là 「tiền vay giảm 100,000」nếu thể hiện trên tài khoản thì「nợ phải trả giảm」

③ Ghi phân loại tài khoản bên nợ/ bên trái và bên có/ bên phải

Nếu chỉ ghi 「nợ phải trả giảm」, 「tài sản giảm」thì sẽ không hiểu rõ ý nghĩa. Vì vậy tham khảo quy tắc của đinh khoản và ghi phân loại「nợ phải trả giảm」ghi bên nợ/ bên trái, 「tài sản giảm」ghi bên có/ bên phải

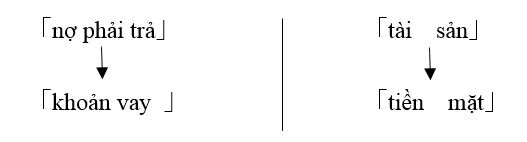

④ Ghi lại bằng tài khoản kế toán chi tiết.

Tham khảo danh sách tài khoản và định khoản chi tiết bằng tài khoản. Từ tiếng nhật mang ý nghĩa là “tiền vay” thì trong kế toán gọi là “khoản vay” . Như vậy thì “nợ phải trả giảm” là “khoản vay” , “tài sản giảm” là “tiền mặt”

⑤ Ghi thêm số tiền

Vì trả khoản vay 100,000 yên, nên định khoản như sau

「khoản vay 」100,000/ 「tiền mặt」100,000

| (bên nợ)「khoản vay」100,000 | (bên có)「tiền mặt」100,000 |

Ví dụ 4: Trả lãi cho số tiền vay bằng tiền mặt 8,000 yên

① Nguyên nhân và kết quả

Vì trả lãi tiền vay bằng tiền mặt 8,000 nên tiền mặt giảm

Việc trả lãi tiền vay là nguyên nhân dẫn tới kết quả là 「tiền mặt giảm 8,000 yên」

② Ghi nguyên nhân và kết quả trên tài khoản kế toán.

Kết quả của giao dịch này là 「tiền mặt giảm 8,000 yên」. Khi hiển thị trên tài khoản sẽ là「tài sản giảm」. Thêm nữa, nguyên nhân của giao dịch này là「trả lãi tiền vay 8,000 yên」nói cách khác là 「chi phí phát sinh」

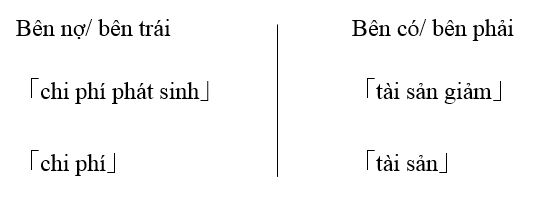

③ Phân loại ghi tài khoản bên nợ/ bên trái và bên có/ bên phải

Nếu chỉ ghi 「chi phí phát sinh」,「tài sản giảm」thì sẽ không hiểu rõ ý nghĩa. Vì vậy tham khảo quy tắc của định khoản và phân loại「chi phí phát sinh」ghi bên nợ/ bên trái, 「tài sản phảm」ghi bên có/ bên phải

④ Ghi lại bằng tài khoản chi tiết

Tham khảo danh sách tài khoản ở trang 19 và lựa chọn những tài khoản kế toán thích hợp. Từ “trả lãi vay” trong tiếng nhật sẽ được gọi là gọi là “thanh toán lãi vay” trong kế toán . Như vậy thì phần “tài sản giảm” là “tiền mặt” , phần “chi phí phát sinh” là “thanh toán lãi vay”

⑤ Ghi thêm số tiền Vì trả lãi vay 8,000 yên định khoản như sau 「thanh toán lãi vay」8,000 / 「tiền mặt」8,000

| (bên nợ)「thanh toán lãi vay」8,000 | (bên có)「tiền mặt」8,000 |

Ví dụ 5: Môi giới mua bán nhà đất, nhận phí môi giới 2,000 yên

① Xác định nguyên nhân và kết quả

Vì đã bỏ công sức thực hiện việc môi giới mua bán nhà đất và đã nhận được 2000 yên tiền phí môi giới từ khách hàng. Kết quả của việc「tiền mặt tăng」được phát sinh từ nguyên nhân「nhận được phí giới thiệu」

② Hiển thị nguyên nhân và kết quả trên tài khoản kế toán

Từ「kiếm tiền từ lao động vất vả」trong tiếng nhật sẽ được gọi là「phát sinh thu nhập」trong kế toán.

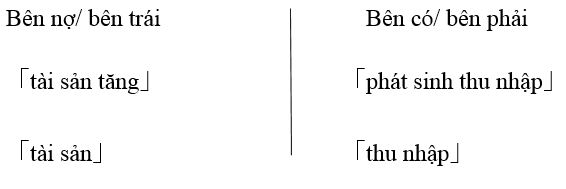

③ Ghi phân loại tài khoản bên nợ/ bên trái và bên có/ bên phải

Nếu chỉ ghi「phát sinh thu nhập」,「tài sản tăng」thì sẽ không hiểu rõ ý nghĩa. Vì vậy tham khảo quy tắc của định khoản và phân loại「tài sản tăng」ghi bên nợ/ bên trái, 「phát sinh thu nhập」ghi bên có/ bên phải

④ Ghi lại trên tài khoản chi tiết

Tham khảo danh sách tài khoản ở trang 19 và lựa chọn những tài khoản kế toán phù hợp. Như vậy thì phần “phát sinh thu nhập” là “nhận phí môi giới” , phần “tài sản tăng” là “tiền mặt”

⑤ Ghi thêm số tiền Vì nhận được tiền phí môi giới là 2,000 yên nên ta định khoản như sau: 「tiền mặt」 2,000 / 「nhận tiền hoa hồng」2,000

| (bên nợ) 「tiền mặt」 2,000 | (bên có)「nhận phí môi giới」2,000 |